Обзор USDA февраль 2024. Основные моменты

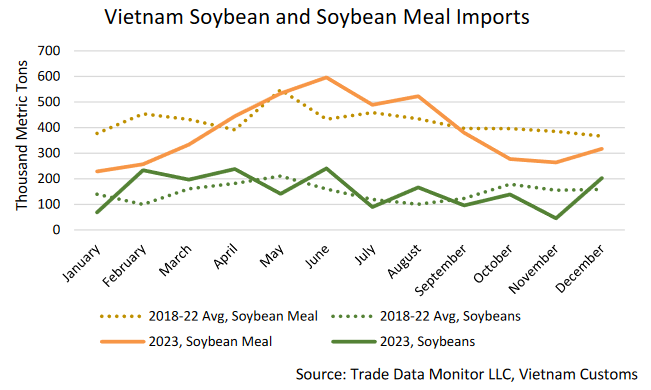

Импорт сои во Вьетнам сократился из-за снижения потребления шрота

По новым оценкам, в 2023 году (2022/23 МГ), импорт сои и соевого шрота снижен в этом месяце примерно на 200 000 тонн. Импорт соевого шрота упал до 6-летнего минимума, в то время как импорт сои сокращается второй год подряд. Большая часть этого снижения может быть объяснена повышением цен на корма, что привело к снижению спроса на продукцию аквакультуры, а также на забой свиней в ранние сроки. В начале 2023 года высокие цены на соевый шрот и снижение спроса со стороны животноводческого сектора привели к сокращению потребления соевого шрота. К лету 2023 года маржа переработки во Вьетнаме стала отрицательной из-за легкодоступности пальмовое масло и снижение цен на соевый шрот, особенно из Южной Америки.

Эти совокупные факторы способствовали росту импорта соевого шрота выше среднего уровня. Осенью 2023 года ускорился забой свиней из-за опасений по поводу участившихся вспышек африканской чумы свиней, а также устойчиво низких цен на свиней, которые вынудили некоторых мелких производителей ликвидировать стада и уйти с рынка. В результате спрос на импорт сои и соевого шрота

снизился в 2022/23 маркетинговом году.

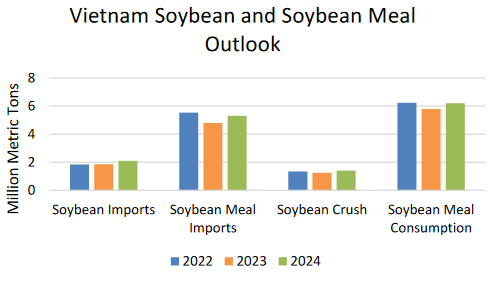

Ожидается, что в 2024 году (2023/24 МГ) импорт сои во Вьетнам увеличится до 2,1 млн тонн за счет роста потребления соевого шрота. Аналогичным образом, ожидается, что импорт соевого шрота увеличится до 5,3 млн тонн благодаря обильным мировым поставкам соевого шрота на экспорт, особенно из Индии, Аргентины и Соединенных Штатов. Это представляет собой увеличение импорта сои почти на 250 000 тонн в годовом исчислении и увеличение импорта соевого шрота на 500 000 тонн в годовом исчислении. Оценки по переработке сои во Вьетнаме, которые все еще увеличиваются в 2024 году, сокращены на 500 000 тонн до 1,4 миллиона из-за большого количества соевого шрота, доступного на международном рынке. Импорт сои был сокращен в соответствии с переработкой.

Экспорт сои из Бразилии растет, а перспективы США снижаются

В этом месяце прогноз производство сои в Бразилии в 2023/24 году сократился на 1,0 миллион тонн до 156,0 миллиона, однако экспорт подняли на 500 000 тонн до рекордных 100,0 миллионов. Изменение прогноза экспорта последовало за рекордом производства. Общий объем поставок за октябрь-январь составил более 17,0 млн тонн. Рекордные объемы отражают поставки предыдущего рекордного урожая сои, который сейчас оценивается в 162,0 млн тонн.

Поставки Бразилии в начале сезона на 6 процентов выше предыдущего рекорда сезона 2017/18, когда Китай ввел ответные пошлины на Соединенные Штаты, а поставки сои из Аргентины были ограничены. Большие запасы на 2023/24 год и обильные перспективы нового урожая позволяют Бразилии продолжать экспорт с высококонкурентными ценами, достигающими 400 долларов США за тонну в начале февраля 2024 года по сравнению с экспортными ценами в США в 467 долларов.

Между тем, поставки сои из США в сентябре-январе упали на 23 процента по сравнению с прошлым годом. При этом типичные продажи США в Китай в основном заменяются экспортом из Бразилии. В результате прогноз экспорта США на 2023/24 год в этом месяце сокращен на 950 000 тонн до 46,8 миллионов.

ОБЗОР НА 2023/24 г.

Прогноз мирового производства масличных культур в этом месяце снижен до 659 млн тонн из-за значительного сокращения посевов бразильской сои и подсолнечника в Китае, что более чем компенсирует более высокие урожаи сои в Боливии и рапса в Индии. Мировая торговля масличными немного снизилась до 197 млн тонн из-за снижения экспорта сои из США, несмотря на рост экспорта сои из Бразилии. Конечные запасы выросли более чем на 2 млн тонн из-за увеличения конечных запасов сои в США и Бразилии, а также рапса в Австралии. Переработка масличных культур немного снизилось на снижении переработки подсолнечника в Китае и сои во Вьетнаме с увеличением производства рапса и соевого шрота в Индии.

Прогнозируется рост мирового экспорта шрота на фоне увеличения экспорта сои и рапсового шрота из Индии.

Торговля растительным маслом немного снизилась из-за снижения экспорта пальмового масла из Малайзии.

Прогнозируемая средняя сезонная фермерская цена на соевые бобы в США снижена на 10 центов до 12,65 долларов за бушель.

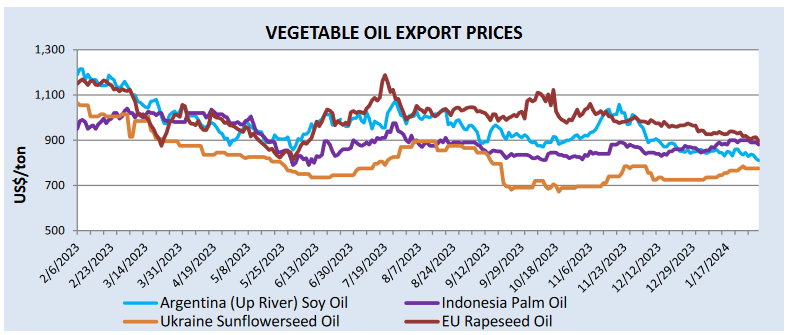

ЭКСПОРТНЫЕ ЦЕНЫ

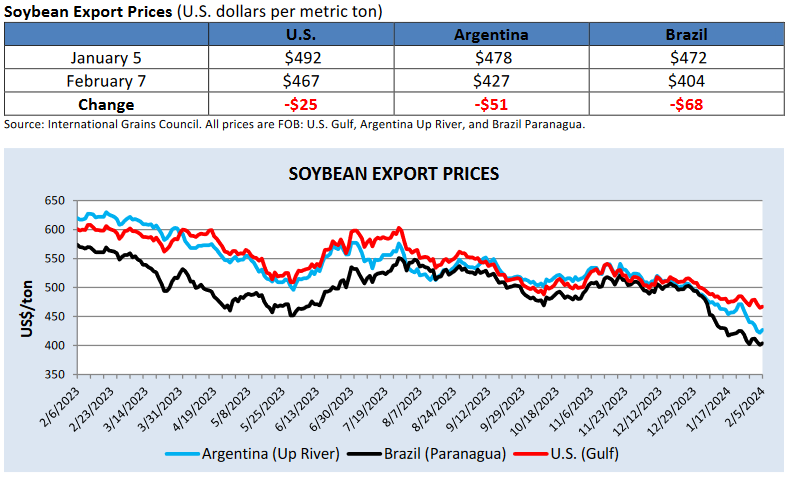

Цены на сою упали в прошлом месяце из-за того, что сбор урожая в Бразилии идет более быстрыми темпами, чем в среднем, а спрос на импорт отстает, поскольку большая часть Азии замедляет закупки перед Лунным Новым годом.

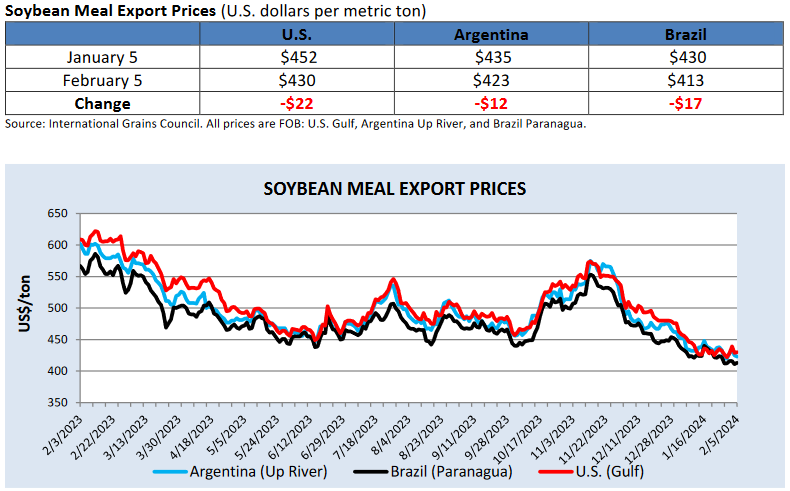

Цены на соевый шрот изменились в тандеме с ценами на сою. Соевое масло снизилось в соответствии с изменением цен в соевом комплексе. Соевое масло в Аргентине и Бразилии торгуется на 3-летних минимумах, поскольку спрос снижается, а у многих ключевых покупателей имеются достаточные запасы. Цены на пальмовое масло продолжили расти на фоне сезонного сокращения производства и запасов в Малайзии. Цены на подсолнечное масло из семян Черного моря выросли после того, как сильный сезон продаж привел к сокращению запасов, уменьшив скидку по сравнению с соевым и рапсовым маслом.

Балансы

Импорт, Подсолнечное масло. Все страны. Прогноз на 2023/24 год, февраль 2024

Запасы масличных Россия Прогноз на 2023/24 год, февраль 2024

Экспорт, Подсолнечное масло Украина. Прогноз на 2023/24 год, февраль 2024

Импорт. Подсолнечный шрот, Все страны. Прогноз на 2023/24 год, февраль 2024

Полный текст обзора см. файлы. (на англ. яз)

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение