Симбиоз или паразитирование? Какие выгоды извлекают для себя производители продуктов питания, выпуская продукцию под СТМ для ритейла

В прошлом году практически каждый десятый продовольственный товар, купленный в российских торговых сетях, был под собственной торговой маркой ритейлера. При этом доля СТМ в общем объеме продаж магазинов с каждым годом растет. Благодаря заказам на контрактное производство со стороны сетей аграрии могут загрузить свои мощности. В то же время они потенциально лишаются дополнительной прибыли, которую позволяет получать раскрученный бренд. Самая эффективная модель бизнеса, особенно для крупных компаний, — сочетать оба направления, уверены большинство экспертов и участников рынка

Первые товары под собственной торговой маркой (СТМ) продавца появились в США еще в конце XIX века. Тогда крупные ритейлеры начали закупать обезличенную продукцию, чтобы не переплачивать за маркетинг и рекламу производителя, и продавать ее под своими брендами. Таким образом удавалось обеспечить хорошее качество продукции по более низким ценам, попутно формируя лояльность покупателей. В России же СТМ начали занимать место на полках магазинов в начале 2000-х и были представлены преимущественно в эконом-сегменте.

За последние пять-шесть лет такие товары превратились в завсегдатаев витрин сетевых ритейлеров, а в течение 2022 года их доля в сегменте продовольственного FMCG, по данным Nielsen IQ, выросла в два раза и достигла 10%. Иными словами, практически каждый десятый продовольственный товар, купленный в российских магазинах, был под СТМ. Аналитики утверждают, что это только начало: в Европе и США доля собственных торговых марок сетей гораздо выше.

Причины роста доли СТМ

В 2022 году на страницах отраслевой прессы все чаще возникали информационные поводы, связанные с СТМ. Для некоторых продовольственных компаний возможность производить продукцию под брендом розничных сетей стала настоящим подспорьем, позволяющим пережить наступающую так называемую новую реальность. Так, пивоваренная компания AB InBev Efes, лишившись возможности полноценно вести бизнес в России, стала разливать пиво для белорусской сети «Евроторг». Переработчик молока «Айкро» сократил ассортимент, отказавшись от современной молочной продукции, но при этом продолжил работать с СТМ. В марте сообщалось, что группа компаний «Алгоритм» откроет в Ленинградской области площадку для готовой еды под собственной маркой торговых сетей, в первую очередь «Перекрестка». Опрошенные «Коммерсантом» эксперты тогда говорили, что данный сегмент растет, но в нем наблюдается высокая конкуренция. Рост СТМ связан с урезанием бюджета на маркетинг и с уходом из России некоторых зарубежных торговых марок, считает гендиректор информационно-аналитического агентства EMEAT Любовь Савкина: объемы потребления остались прежними, а значит, необходимо было срочно заменить тех, кто ушел.

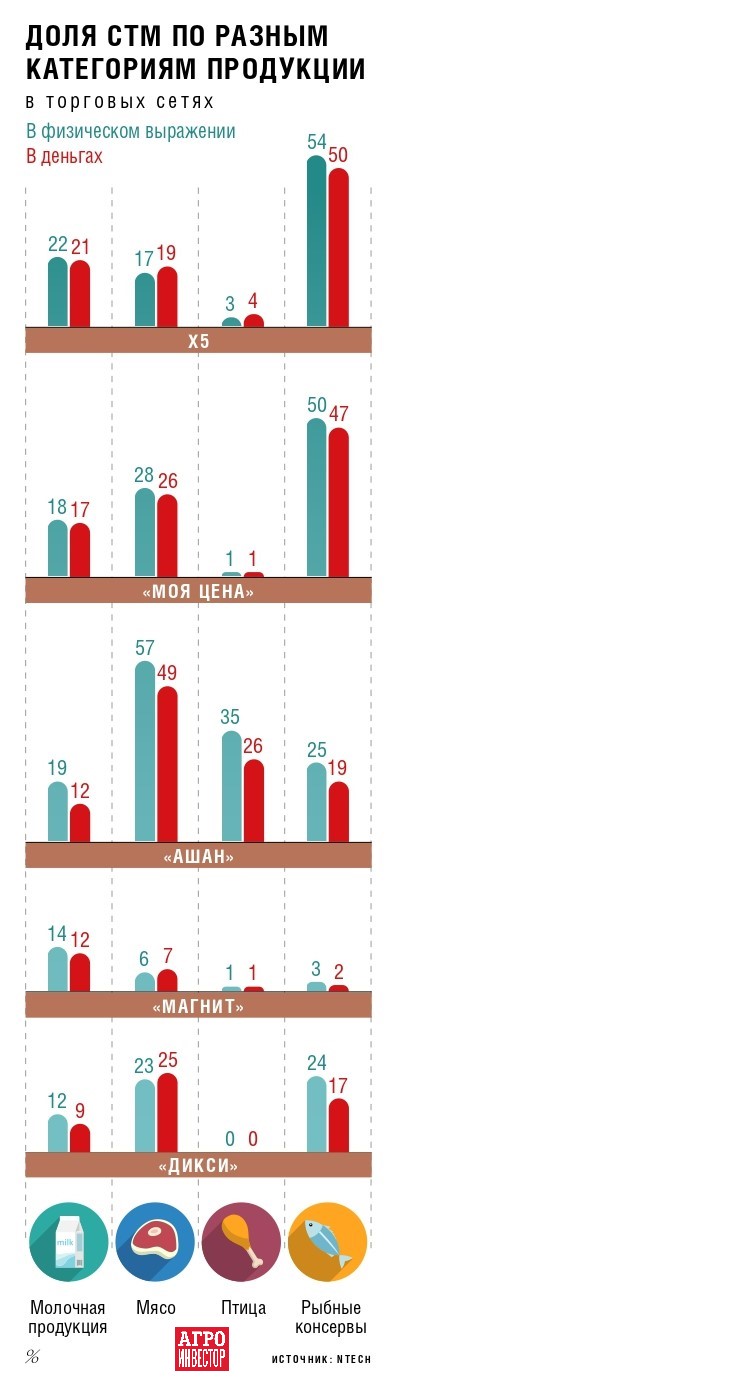

Ассоциация компаний розничной торговли (АКОРТ) подсчитала, что средняя доля СТМ в продажах продовольственных сетей выросла за 2022 год более чем на 5 процентных пунктов, до 20% от выручки. А на каждую федеральную торговую сеть приходится в среднем 11 собственных брендов. Почти 60% опрошенных АКОРТ ритейлеров в прошлом году вывели новые собственные марки. В общей сложности федеральные продовольственные сети запустили в ассортимент более 5 тыс. новых товаров под собственными марками — в среднем по 925 новинок на каждую сеть.

Согласно данным NielsenIQ, темпы увеличения доли продаж СТМ в категории продовольственных товаров в 2022 году превысили отметку 35% по сравнению с 18% по итогам 2021-го. По оценке АКОРТ, самый высокий рост спроса на СТМ в продуктовой рознице произошел в категориях «Молочные продукты и сыры», «Замороженные продукты», «Бакалея», «Свежие фрукты и овощи» и «Кулинария» — доли собственных марок в продажах товаров этих категорий превышают 22%.

По мнению аналитиков исследовательской компании NTech, рост доли собственных торговых марок ритейла является следствием того, что практически все сети активно развивают собственные СТМ-программы во всех FMCG-категориях. Эта задача у большинства компаний является одной из приоритетных.

Важным фактором роста доли СТМ стало то, что для их продвижения торговые сети используют простой и эффективный механизм — максимальное увеличение доли полки. При этом у большинства ритейлеров вклад СТМ в продажи остается ниже доли отведенного для них полочного пространства. NTech отмечает, что у российских сетей пока мало эффективных СТМ, и они во многих случаях идут экстенсивным путем развития и больше стараются давить количеством, нежели качеством.

Производителей выбирают вместе

Ряд ритейлеров, например «Лента» и «Яндекс.Лавка», запустили своеобразные дегустационные лаборатории, помогающие оценить потенциал того или иного продукта под СТМ. В сентябре 2022 года «Яндекс.Лавка» анонсировала проект «Выбираем вместе», который позволяет разместить свою продукцию на сервисе по упрощенной процедуре. По словам Доны Ромашовой, он дает небольшим производителям стабильный канал сбыта и возможность получить новых заказчиков. Те продукты, которые больше всего понравятся покупателям, могут стать частью СТМ «Из Лавки». Порядка 90% товаров из категории «Выбираем вместе» получили положительные оценки, а больше трети покупателей сделали повторный заказ.

По мнению опрошенных «Агроинвестором» экспертов, основными причинами развития сегмента СТМ являются падение покупательской способности населения и увеличение доли крупных торговых сетей в FMCG-секторе. «Сразу необходимо оговориться, что вопреки распространенному стереотипу СТМ — это не всегда самый дешевый товар на рынке, — акцентирует внимание исполнительный директор консалтинговой компании «Ринкон Менеджмент» Константин Корнеев. — Они могут быть в любом ценовом сегменте: так, если посмотреть на рынок ритейла Европы и США, там премиальные кондитерские изделия спокойно существуют и в СТМ». Пример российского «Перекрестка» также показывает, что есть СТМ с разным ценовым позиционированием и разными качественными характеристиками.

Рост доли собственных торговых марок связан, с одной стороны, с падением доходов населения, которое заставляет многих руководствоваться ценой при выборе и приобретении товаров, комментирует гендиректор INFOLine Иван Федяков. С другой стороны, доля крупнейших торговых сетей в современной рознице прирастает. «По нашим оценкам, топ-100 игроков FMCG-ритейла контролирует больше половины оборотов рынка продуктов питания, поэтому все характерные для них тенденции сильно влияют на отрасль в целом. В том числе это касается и уровня проникновения СТМ», — поясняет он. По мнению генерального директора Streda Сonsulting Алексея Груздева, сети целенаправленно увеличивают долю СТМ и стремятся присутствовать во всех ценовых сегментах и большинстве молочных категорий.

Это перекликается с внутренней стратегической задачей самих торговых сетей по увеличению доли СТМ. «С развитием и ростом количества точек присутствия торговых сетей увеличивается и доля собственных марок продукции в каждом супермаркете. Уже можно констатировать: наращивание доли СТМ в ассортиментной матрице — это долгосрочная стратегия торговых сетей», — уверен исполнительный директор Масложирового союза России (МЖСР) Михаил Мальцев.

Выгода для ритейлеров

Очевидно, что торговые сети не стали бы столь активно наращивать объемы СТМ, если бы это не давало им ряда преимуществ. Основатель и творческий директор брендингового агентства Ohmybrand Надежда Паршина уверена, что собственные торговые марки выгодны ритейлеру: выпуск товаров под ними обходится дешевле, чем производство продукции независимых брендов, за счет того, что не нужно вкладываться в оборудование, рекламу и прочее. «Все идет к тому, что 50-60% продукции в сетях будут СТМ, а остальное место займут наиболее сильные и интересные независимые бренды, которые покупатели будут целенаправленно искать на полках», — прогнозирует она.

Поскольку потребление масложировой продукции в России в последние годы не растет и объемы продаж в секторе на внутреннем рынке давно стабильны, то рост доли СТМ в данном сегменте связан с захватом части доли на рынке у брендов производителей, высказывается Мальцев. При этом торговые сети могут не тратиться на маркетинг, а завоевывать покупателя исключительно низкой ценой, которую они получают за счет мизерной маржи производителя при поставке продукции СТМ. «Получается, что одна и та же компания поставляет в сеть часть товаров под своей торговой маркой, а часть как СТМ, и продукция поставщика конкурирует сама с собой, — объясняет он. — Исключение составляют торговые сети, созданные исключительно для реализации СТМ, например “ВкусВилл”, в работе с этой сетью для поставщиков изначально понятны правила ведения бизнеса».

Стратегия развития собственных торговых марок может быть очень разнообразна, указывает Федяков. И не всегда сводится только к предложению лучшей цены, но и строится на расширении ассортимента, предложении трафикообразующих товаров и конкуренции с какими-то национальными брендами. Но самое главное, по его мнению, что СТМ позволяет ритейлеру контролировать цепочку производства и поставок, избегая посредников. За счет этого он наращивает маржинальность, сохраняя при этом приемлемую розничную цену.

Нельзя забывать о том, что никто не знает профиль своего потребителя лучше, чем сама торговая сеть. Соответственно, и выбор категорий товаров для СТМ подбирается исходя из конкретных потребностей того или иного ритейлера. «Сеть сама знает свое ценовое позиционирование, знает спрос на те или иные продукты и размещает на них заказы, — комментирует Корнеев. — Фактически это категорийное управление компанией-продавцом, которая выбирает и заказывает не те товары, которые считает необходимыми производитель, а те, которые нужны ей с точки зрения анализа потребительского спроса и ценовой политики». Таким образом, СТМ — это инструмент отстройки сети, ее позиционирования и восприятия в глазах потребителя. Кроме того, ритейлеры получают продукцию с регулируемым уровнем качества и себестоимости, добавляет эксперт.

Такой подход оправдан с позиции экономики для владельцев супермаркетов, так как владелец магазина, имея статистику по торговым маркам — что где продается, в каком количестве и по какой цене, получает возможность управлять ими, то есть управлять собственными потребностями, говорит эксперт по рынкам Национальной ассоциации квалифицированных производителей (НАКП), к.т.н. Вячеслав Борисов. При этом снижается стоимость товара, потому что маркетинг СТМ происходит автоматически, так как на торговой полке магазина, который все хорошо знают, лежит продукт с таким же названием.

Успешность развития СТМ зависит и от специфики товарной категории, обращает внимание Груздев. Например, почти по всем продуктам базового спроса — питьевое молоко, кисломолочка, весовые полутвердые сыры, масло и т. п. — у производителя мало возможностей для дифференциации продукта в глазах потребителей, соответственно при выборе на первое место выходит цена и представленность на полке. Здесь у брендов производителей, как правило, мало шансов на успех в конкуренции с СТМ и последние активно отбирают у первых долю рынка.

А вот в категориях modern dairy (йогурты, функциональные продукты, детская линейка и т. п.) большую роль играет коммуникация с потребителем и специфические характеристики продукта. На первое место выходит бренд и здесь уже ситуация обратная — круг поставщиков и возможности ритейлера конкурировать с реальным производителем крайне ограничены. Поэтому концептуально сети будут продолжать попытки наращивать долю СТМ во всех продуктовых категориях, но где-то они вполне могут довести свою долю вплоть до 90%, а где-то их потенциал останется невысоким, прогнозирует эксперт.

В целом тезисы экспертов подтверждают и сами продавцы. По словам руководителя направления СТМ в «Яндекс.Лавке» Доны Ромашовой, СТМ помогает нарастить лояльность пользователей и предложить им уникальные товары. В 2022 году доля СТМ от общих продаж в «Яндекс.Лавке» составила около 16%, а 92% покупателей дали положительную оценку товарам СТМ при помощи системы «лайк/дизлайк». «Среди категорий собственной торговой марки “Лавки” — молочные продукты, кофе, мясная гастрономия и полуфабрикаты, мороженое и кондитерские изделия, хлеб, готовая еда и многое другое, — перечисляет руководитель. — При выборе производителей мы руководствуемся в первую очередь качеством товара, поэтому даже в рамках одной категории у нас представлены разные поставщики». Например, молочную продукцию для «Лавки» поставляют «Брянский молочный комбинат», «РостАгроКомплекс», «Новогуровский молочный завод» и многие другие.

METRO успешно развивает направление СТМ для всех категорий клиентов, как для B2B-, так и для B2C-сегмента, заверяет представитель компании. Создавая собственную торговую марку, мы гарантируем выгодное соотношение цены и качества для наших покупателей, а также создаем ценность покупки именно у нас, ведь товары этих брендов доступны только в METRO.

Плюсы и минусы для производителя

Если для розничных сетей развитие СТМ однозначное благо, то в случае с производителями не все так однозначно. Во времена, требующие перестроения рыночных моделей, любой бизнес начинает стремиться к декомпозиции с целью выявления внутренних резервов, рассуждает Борисов. «Если смотреть на бизнес, который работает с конечным потребителем, то у него есть блок, связанный с маркетингом, управлением товарной маркой. Это затратная часть, по сути, отдельный бизнес, который является чисто расходным, при запуске и первичном развитии торговой марки, — поясняет он. — К таким затратам особенно чувствительны молодые малые и средние предприятия, для них эти дополнительные расходы могут стать серьезным обременением в первые годы работы». В случае же производства СТМ для сетей управление торговой маркой, как таковой, передается на своего рода аутсорсинг владельцу супермаркета, дополняет Борисов.

И все же большинство производителей рассматривают СТМ как инструмент дополнительной загрузки мощностей под контракт с фиксированным объемами и понятным ценообразованием, утверждает Корнеев. Это также выливается в дополнительные объемы продаж, потому что поставщики СТМ чаще всего распространяют в торговых сетях и продукцию собственных брендов, что дает экономию на логистике, продвижении продукции и прочих сопутствующих издержках, отмечает он.

«Производитель становится просто производителем, — констатирует Груздев. — У него нет ни коммерческих, ни маркетинговых затрат, он просто делает продукт под заказ конкретной сети с конкретными заданными параметрами». При грамотном управлении себестоимостью и балансировке рисков зависимости от крупного клиента, особенно для вертикально интегрированных компаний, производство СТМ — это вполне эффективная и жизнеспособная модель, уверен эксперт.

Для многих агропредприятий производство собственных торговых марок для сетевых розничных магазинов — наиболее очевидное направление деятельности, так как многие из них существенным образом теряют и в выручке, и в прибыли на том, что не производят даже элементарной обработки своей продукции, говорит Иван Федяков. «Они не делают банальную помывку овощей, элементарную фасовку фруктов и калибровку продукции, из-за чего существенно теряют в прибыли и в выручке, которые недополучают, поскольку продают просто сырье», — отмечает он. В то же время многие ритейлеры за последнее время нарастили компетенции в этой области, построив собственные помывочные и упаковочные линии. Таким образом, некоторые из них уже не ждут аграриев со своей готовой продукцией, потому что им гораздо выгоднее покупать сырье и всю маржу оставлять у себя. По мнению эксперта, в дальнейшем конкуренция по данному направлению будет обостряться.

Производство СТМ позволяет предприятиям повысить качество бизнес-процессов в соответствии с требованием сетей, так как для входа им нужно пройти строгий аудит. Например, чтобы попасть на полку «Яндекс.Лавки», поставщику необходимо подать заявку на сайте сервиса в разделе «Поставщикам». «Каждый товар перед запуском проходит определенный цикл. Команда “Лавки” проводит анализ рынка, изучает предложения поставщиков, проводит аудит качества. После прохождения всех проверок сервис разрабатывает дизайн упаковки, после чего товар запускается в производство и попадает на нашу витрину», — рассказывает Ромашова.

Потенциальный поставщик METRO также проходит многоуровневую проверку, которая включает в себя тесты продукции, аудит условий производства и проверку на соответствие юридическим нормам, принятым в компании. Таким образом ритейлер гарантирует клиентам, что они приобретают только качественную и проверенную продукцию.

Взаимовыгодное сотрудничество

ГК «Черкизово» производит СТМ для ряда сетей. В общем объеме продаж их доля составляет менее 5%, сообщает пресс-служба компании. При этом холдинг рассматривает такое сотрудничество с ритейлерами как возможность дополнительно загрузить производственные мощности, а также оптимизировать логистику.

«Благо» выпускает продукцию под СТМ для таких ритейлеров, как X5 Retail Group, «Магнит», «Лента», «Ашан», «ВкусВилл», а также для региональных и зарубежных сетевых клиентов. Доля СТМ в портфеле компании колеблется от 21 до 27% в зависимости от года. «Мы наблюдаем плавный рост доли СТМ в нашем портфеле и в России, и в других странах, куда поставляем свою продукцию, и полагаем, что данный тренд сохранится, — делится прогнозом директор по маркетингу ГК «Благо» Кирилл Мельников. — Важно отметить, что доля внутри СТМ перераспределяется в пользу экспортного направления. Так, доля экспорта среди реализуемых собственных марок за первое полугодие 2022/23 сельхозгода составила 21% против 14% в 2020/21-м и 11% в 2018/19-м».

По словам топ-менеджера, для компании СТМ представляет интерес прежде всего в разрезе развития экспортных рынков. Такой формат позволяет ГК «Благо» как экспортеру быстрее и проще познакомить зарубежного потребителя со своей продукцией. «Работая с иностранными сетями, мы узнаем, как адаптировать продукт под местные вкусы, прорабатываем логистику и узнаем нюансы оформления и сертификации. Это все позволяет нам проще и быстрее выводить на рынок наши собственные бренды», — поясняет Мельников.

«ЭкоНива» развивает сотрудничество с крупнейшими федеральными сетями и производит молочную продукцию под их СТМ. Среди партнеров — дискаунтеры «Чижик», «ДА!», магазины «Пятерочка», сети «Глобус», «Лента» и METRO. «Последние два года доля продукции под СТМ сетей в общем товарообороте компании остается стабильной и составляет порядка 25%, соответственно, на бренд “ЭкоНива” приходится 75% продаж, — информирует директор по продажам компании «ЭкоНива-Продукты Питания» (входит в ГК «ЭкоНива») Денис Ишмаев. — Сейчас мы считаем данный уровень комфортным и оптимальным».

Холдинг не рассматривает конкуренцию с СТМ как угрозу для продукции под собственным брендом. Группа выбрала для своих молочных товаров рациональное позиционирование в сегменте «средний» и «средний+», а также «премиум» для твердых сыров. Таким образом, бренд «ЭкоНива» и СТМ находятся в разных категориях и не соседствуют на полках магазинов. Производство СТМ позволяет обеспечивать равномерную загрузку мощностей группы постоянными заказами. Также это вносит свой вклад в выстраивание долгосрочных партнерских отношений с торговыми сетями, дополняет Ишмаев.

Это еще одно преимущество для производителей, подтверждает Корнеев. «Через СТМ попасть в сеть проще», — отмечает он. Данный аргумент особенно важен для сельхозпроизводителей, которые не имеют своих торговых марок, а начинают продвигаться с нуля. Таким компаниям выгоднее работать под торговой маркой ритейлера с гарантированным объемом заказов, считает Борисов. «Главная ошибка, которую при этом нельзя совершать сельхозпроизводителю, — поставлять продукцию только одному ритейлеру, — подчеркивает он. — Для стабильности более-менее адекватные контракты нужно заключать с двумя, а желательно тремя, сетями, то есть управлять портфелем заказов».

Один из главных рисков сотрудничества с ритейлером — возможный отказ последнего от контракта, указывает Мельников. В этом случае происходит не только потеря стабильного канала поставок, но и простой производственных линий. И если же у компании остался какой-то объем готового товара под СТМ сети, его сложно будет куда-то пристроить. «Если говорить в целом про тенденцию роста доли собственных марок сетей на полках их магазинов, то это может грозить снижением разнообразия брендов и оскудением ассортимента, — предупреждает топ-менеджер. — И для пищевой отрасли, и для конечных потребителей важно сохранение разумного распределения торгового пространства между брендами компаний и СТМ».

Кто стоит за СТМ

Покупатели обычно даже не догадываются, какой производитель скрывается за той или иной СТМ, и это открывает перед продавцами широкие возможности для маневра. Президент НАКП Татьяна Вьюгина напоминает, что под собственными торговыми марками сети продают те продукты, которые показали хороший спрос. Фактически, реализуя товары под брендами производителей, ритейлер видит, чья продукция из данного ассортимента самая продаваемая, и заказывает СТМ именно ему, а бывает, что и сразу нескольким поставщикам. При этом в случае чего можно легко сменить производителя незаметно для покупателей, которые по-прежнему будут видеть товар в той же упаковке, что и раньше. «Ритейлеры — хозяева полки, и часть прибыли производителя товара, который лучше продается, забирают себе, делая СТМ», — резюмирует эксперт.

Доля продаж продукции в категории частных торговых марок в общем портфеле ГК «Дамате» по итогам 2022 года составила около 10%. Остальной объем товаров из индейки, утки и баранины реализовывался по всей стране и продавался за рубежом под собственными брендами. Заместитель гендиректора по маркетингу и продажам холдинга Дарья Лащенко в качестве плюсов сотрудничества с ритейлерами выделяет расширение возможностей присутствия товаров производителя в разных сегментах рынка. Кроме того, увеличивается представленность продукции в ритейле и в тех торговых точках, где ассортимент ограничен исключительно товарами собственных марок.

«Эфко» в продуктах питания редко работает с собственными торговыми марками. Исключение составляют специальные совместные проекты с сетями, когда в партнерстве с ритейлером компания создает марку и управляет ей. По словам директора по маркетингу группы Дмитрия Филимошкина, в этих проектах, несмотря на коллаборацию с торговой сетью, а может быть, и благодаря ей, есть выраженная индивидуальность продукции (как в линейке йогуртов Miocrema совместно с «Магнитом»). К исключениям относится и вход в матрицу магазинов, где сама концепция предполагает позиционирование всего ассортимента под торговой маркой сети. К примеру, это касается майонеза «Слобода» для «ВкусВилл». «Очень часто СТМ — это брендовый бизнес наоборот, — считает топ-менеджер. — В нем человек выбирает не между торговыми марками, их ценностями и философией, а между торговыми сетями, где он привык совершать покупки. Торговая марка здесь несет дополнительную функцию индивидуализации, но часто потребитель просто фокусируется на ценовой выгоде или других выгодах приобретения товаров в данном супермаркете».

Влияние СТМ на бренды производителей

Увеличение доли СТМ на полках магазинов губительно для отраслей, и не только масложировой, считает Михаил Мальцев. «СТМ съедают потенциал развития брендов и рост их производства у компаний, фактически убивают конкуренцию и ставят производителя в полную зависимость от конкретного канала сбыта, — высказывается он. — Для СТМ не нужно разнообразие поставщиков продукции, достаточно нескольких». По мнению эксперта, дальнейшее расширение практики производства продукции СТМ приведет к увеличению рыночной силы торговых сетей. Необходимо ограничить долю СТМ на полках в магазинах с целью сохранения здоровой конкурентной среды и возможности для развития производства в отрасли, уверен Мальцев.

Доля торговых марок самих производителей продуктов питания неуклонно снижается, и она продолжит снижаться в ближайшее время, потому что существующее законодательство и текущее регулирование отрасли подталкивают к тому, чтобы на рынке осталось как можно меньше брендов, комментирует Иван Федяков. Соответственно, они будут заменены — в основном на собственные торговые марки сетей, делает вывод он.

По словам Надежды Паршиной, количество торговых марок производителей в последнее время, напротив, растет из-за того, что они стремятся заменить ушедшие из России западные бренды. Кроме того, многие производители раньше работали только в опте, а теперь начинают открывать для себя преимущества работы с розничными брендами. «Аграрии стали понимать, для чего нужен бренд и что это не просто рисунок на этикетке», — говорит она.

И все же есть компании, которые полностью исключают сотрудничество с ритейлом по СТМ, утверждает Федяков. «Для этого им пришлось бы продемонстрировать некоторые компетенции производителя, фактически лишиться коммерческой тайны, так как ритейлер контролирует не только производство, но и закупку сырья и все, что касается переработки, — поясняет эксперт. — Таким образом производитель теряет конкурентные преимущества и не все к этому готовы».

Так, практически весь брендовый бизнес «Эфко» — это собственные торговые марки компании. Он строится на продвижении продукции, созданной на основе понимания потребностей покупателей и обладающей уникальными атрибутами. «Фактически нам необходимо влюбить потребителя в неодушевленный предмет. В этой работе много креативной составляющей и внимания к эмоциям покупателей», — комментирует Филимошкин.

Представитель пресс-службы компании «Виола» (российский правопреемник финского производителя Valio) рассказывает, что мощности собственного завода производителя в Московской области загружены полностью и выпуска дополнительных объемов продукции для сетей у площадки на данный момент нет. При этом «Виола» активно сотрудничает с другими игроками рынка — значительная часть ассортимента компании производится на контрактных площадках партнеров. «Для нас это возможность развивать ассортимент и разрабатывать новые продукты, выпуск которых на собственной площадке на текущий момент невозможен», — поясняет собеседник «Агроинвестора».

Построение бренда — длительный процесс, требующий значительных ресурсов и инвестиций, обращает внимание он. Просто создать торговую марку недостаточно — она должна стать узнаваемой, получить признание, что особенно сложно на таком конкурентном рынке, как молочный. Однако инвестиции окупаются лояльностью потребителей, доверием к компании и ее бренду, которые и конвертируются в покупку. В свою очередь, это накладывает на производителя ряд обязательств, в том числе нужно соответствовать ожиданиям потребителей, придерживаться выбранных ценностей и стандартов, сохранять высокое качество продукта. «Цена ошибки возрастает по мере увеличения силы бренда, в то же время именно завоевавший доверие и лояльность бренд позволяет справиться со сложной ситуацией на рынке, пережить кризисы и продолжить рост», — полагает представитель компании.

С другой стороны, есть производители, у которых нет своих брендов, и они изначально нацелены на то, чтобы производить СТМ. Такая стратегия чаще встречается на рынках Европы, где доля собственных торговых марок выше, но в России тоже есть такие компании, знает Федяков. «Самой спорной является смешанная стратегия, когда совмещается и производство СТМ для ритейлера, и производство собственных брендов, — акцентирует внимание Федяков. — Она сейчас часто встречается на рынке, но, скорее всего, будет постепенно исключаться, а рынок производства продуктов питания будет поляризоваться в сторону либо только собственных брендов, либо СТМ сети».

С точки зрения затрат производителю выгоднее выпускать продукцию СТМ для ритейлеров, но с точки зрения прибыли нужно обязательно иметь свои торговые марки, уверена Любовь Савкина. Необходимо заниматься их развитием и продвижением, а для нивелирования убытков в условиях кризиса работать на марки для сетей. Иными словами, СТМ может быть платформой для опоры в сложный период, объясняет она.

Аналитики NTech отмечают, что производители выводят на рынок все больше новых торговых марок, не все из которых успешно продаются. Само по себе создание бренда без существенных бюджетов на рекламу и продвижение бессмысленно: никому неизвестная марка продается плохо. «У СТМ в этом плане есть очень серьезное преимущество: сеть изначально обеспечивает новому продукту широкую дистрибуцию, о которой многие производители могут только мечтать, а обилие СТМ на полке магазина автоматически формирует в голове у покупателя эффект узнаваемости, — комментирует представитель NTech. — Чтобы сейчас обеспечить в федеральном масштабе высокий уровень известности с нуля, необходимо несколько лет и инвестиции в размере около 3-4 млрд руб. На уровне регионов цифры ниже, но все равно очень существенные».

По словам Мальцева, все крупные производители растительных масел, маргаринов и майонезов имеют свои бренды, причем многие из них в нескольких ценовых категориях. При этом у некоторых игроков рынка доля СТМ для ритейлеров может составлять более 40% в общем объеме производимой продукции. В основном товары для СТМ поставляют небольшие предприятия, бизнес-модель которых больше ориентирована на само производство, а не на реализацию товара под собственным брендом и раскруткой его на рынке. Крупные компании, осуществляя поставки для СТМ, диверсифицируют свой объем продаж, предпочитая на часть такой продукции иметь гарантированный сбыт.

В портфель ГК «Благо» входит несколько ключевых и несколько локальных брендов, а также ряд торговых марок товаров первой цены. В этом сезоне доля фасованной продукции, произведенной под товарными знаками компании, составит около 77%, а под СТМ — 23% от всего объема фасовки. Группа компаний сотрудничает по производству СТМ со всеми федеральными сетями и в основном производит для них подсолнечное рафинированное дезодорированное масло в фасовке разных объемов.

«При грамотном планировании и активном продвижении бренды приносят производителю больший доход, чем СТМ, — отмечает Кирилл Мельников. — Хотя на первый взгляд выпуск последних кажется более простым и менее затратным процессом, но нужно помнить, что для СТМ компании понадобится тщательно просчитать все сроки и этапы производства, пройти необходимые аудиты и соблюсти требования к качеству продукции, а мы знаем, что некоторые сети особенно щепетильны в этом вопросе». Для аграриев самая эффективная модель — сочетать оба направления, настаивает топ-менеджер: нужно как развивать собственные бренды и новые продукты, так и расширять свое присутствие на рынке за счет СТМ.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение