IGC. Обзор рынка зерновых и сои. Основные моменты, август 2022 г.

Основные моменты

С учетом корректировки в сторону понижения цен на кукурузу и сорго, более чем компенсирующей рост цен на пшеницу, прогноз общего производства зерна (пшеницы и фуражных злаков) на 2022/23 год снижен на 4 млн т/м (в месячном исчислении) до 2248 млн. В основном из-за меньшей оценки кормов, связанной с общим более жестким прогнозом поставок, показатель мирового потребления снизился на 3 млн тонн по сравнению с предыдущим годом. Принимая во внимание меньший перенос, оценка запасов на конец года (совокупность соответствующих местных маркетинговых лет) сокращается на 6 млн м/м. Частично связанный с увеличением потребностей ЕС в импорте кукурузы, мировой объем торговли (июль/июнь), согласно прогнозам, на 3 млн т выше по сравнению с июльским GMR сообщает oilworld.ru со ссылкой на IGC

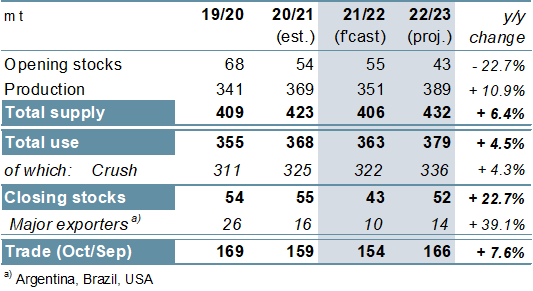

Данные Совета по спросу и предложению сои в 2021/22 году практически не изменились в годовом исчислении, при этом объем торговли сократился на 3% в годовом исчислении. Повышенные прогнозы ведущих производителей повышают прогноз производства на 2022/23 год на 3 млн тонн м/м, до нового пика (+11% г/г), при этом ожидания по потреблению также повысились по сравнению с предыдущим годом, в то время как запасы сокращены до 52 млн тонн. Объемы торговли, по прогнозам, увеличатся на 1 млн тонн м/м и составят около 166 млн тонн (+8%).

Отражая более устойчивый, чем ожидалось, спрос со стороны азиатских и африканских покупателей, прогноз торговли рисом в 2022 году повышен м/м до 51,5 млн тонн (+2% г/г). Главным образом в связи со снижением прогноза по основной культуре Индии прогноз мирового производства на 2022/23 год снижен до 514 млн тонн, что в целом остается стабильным в годовом исчислении. Чистое сокращение предложения м/м связано с более низкими показателями поглощения и конечных запасов.

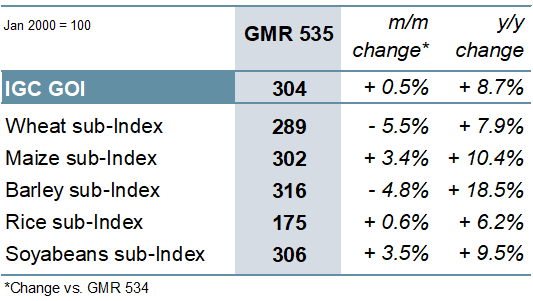

После потерь в предыдущие два месяца Индекс зерновых и масличных культур IGC (GOI) немного вырос в августе, увеличившись на 9% в годовом исчислении.

Обзор

В основном из-за сравнительно резкого падения производства кукурузы, которое сократилось на 41 млн тонн в годовом исчислении, общий объем производства зерна, по прогнозам, сократится на 2% в 2022/23 году. Тем не менее, при 2248 млн тонн мировое производство все равно будет выше среднего и станет вторым по величине за всю историю наблюдений. Поскольку сокращение потребления кормов опережает рост потребления продуктов питания и промышленных товаров, общее потребление, как ожидается, сократится на 1% в годовом исчислении. С учетом сокращения запасов кукурузы, пшеницы, ячменя и сорго, совокупные запасы на конец года, по прогнозам, сократятся на 4%, до восьмилетнего минимума в 577 млн тонн. В связи с уменьшением экспорта Украиной, мировая торговля зерном (июль/июнь) снизилась на 4% г/г, до 409 млн тонн.

{kind=link}

В основном это связано с ожиданиями восстановления производства в Южной Америке, прогнозируется, что в 2022/23 году мировое производство сои увеличится на 11% в годовом исчислении до рекордных 389 млн т. Перспективы роста потребления соевых продуктов в кормовом, пищевом и промышленном секторах должны поддержать рост общего потребления до рекордных 379 млн тонн, в то время как ожидается значительное накопление запасов. Мировой спрос на импорт, как ожидается, восстановится на 8% в годовом исчислении, при этом ожидается, что на экспортеров южного полушария будет приходиться увеличенная доля торговли сообщает oilworld.ru со ссылкой на IGC.

Ожидается, что в 2022 году объем торговли рисом достигнет рекордного уровня благодаря крупным поставкам на рынки Азии и Африки. В связи с потенциальным сокращением основных производителей, включая Индию, прогнозируется, что в 2022/23 году мировое производство будет незначительно ниже в годовом исчислении и составит 514 млн тонн. Подкрепленное потребностями в продовольствии, потребление может достичь нового пика, в то время как запасы, как ожидается, продолжат сокращаться (-3 млн тонн в годовом исчислении), включая умеренное сокращение в Китае. Мировой спрос на импорт, по прогнозам, останется повышенным в 2023 году на фоне спроса со стороны Африки.

Согласно анализу рынков зернобобовых, проведенному в этом месяце, мировое производство чечевицы, по прогнозам, значительно восстановится в 2022/23 году, главным образом за счет гораздо более значительного роста производства в Канаде. Ожидается, что благодаря росту в Азии и Северной Америке потребление вырастет на 12% в годовом исчислении, в то время как запасы могут увеличиться из-за накопления у экспортеров. Прогнозируется, что объем торговли в целом останется стабильным в годовом исчислении на уровне 3,8 млн тонн при устойчивом спросе в Азии, а поставки из Канады потенциально достигнут трехлетнего пика.

Торговля

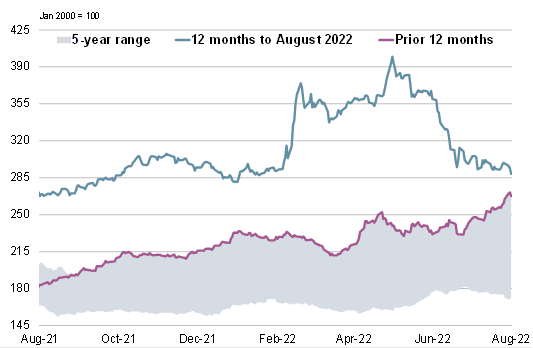

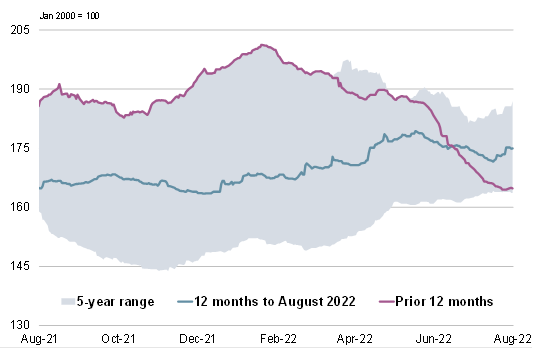

При смешанных тенденциях по ключевым сырьевым товарам индекс потребительских цен IGC незначительно укрепился за последний месяц.

Субиндекс пшеницы IGC GOI снизился на чистые 5%. Потери были вызваны открытием Черноморского коридора безопасных перевозок, хотя на сегодняшний день экспорт пшеницы ограничен, а также более высокими прогнозами урожая в России и сезонным давлением в северном полушарии.

Субиндекс кукурузы IGC GOI вырос на 3% с июльского отчета, чему способствовали более высокие котировки в Южной Америке.

Под влиянием, главным образом, роста в Таиланде, субиндекс риса IGC GOI вырос на 1% м/м.

Субиндекс соевых бобов IGC GOI вырос на 4%, при этом переменчивые погодные условия на Среднем Западе и динамика цен на соевую продукцию и на внешних рынках оказывали ключевое влияние в течение месяца.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение