Мировой рынок зерновых культур: тенденции недели

Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 10 по 14 июля 2017 г.

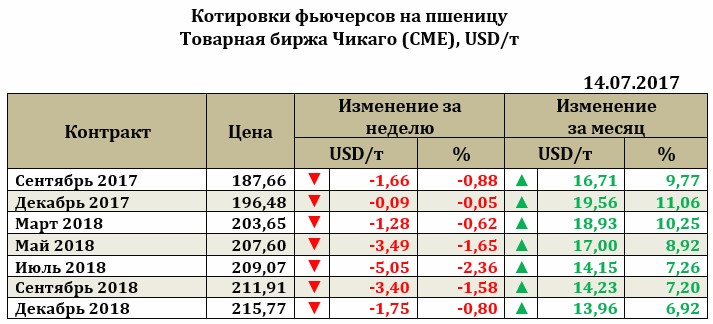

Ближайший фьючерс на пшеницу к 14.07.17г. упал на 1,66 USD до 187,66 USD, а более поздние фьючерсы на отчетной неделе снижались еще активнее. Однако, несмотря на снижение фьючерсов с 11 по 17 июля, котировки по состоянию на 18 июля немного оправились от снижения и пытаются укрепиться. Экспортные продажи пшеницы составили только 357,702 тыс. т, что оказалось на нижней границе ожидания рынка, на 12,6% выше уровня прошлого года, но на 4,7% ниже, чем неделей ранее. В свою очередь поставки пшеницы за неделю (с 6 июля) составили 475,310 тыс. т пшеницы, что на 39,3% выше уровня прошлого года за аналогичный период. Основными получателями пшеницы недели стала Япония (62,9 тыс. т), хотя эта страна закупила также и около 30,865 тыс. т на своем тендере пшеницы из Австралии.

Основное давление на рынок пшеницы отчетной недели оказал отчет МСХ США, в котором, несмотря на сокращение прогноза урожая пшеницы на 1,706 млн т до 737,827 млн т (в основном за счет Австралии, Китая, Украины и США), прогноз начальных запасов сезона был значительно повышен (+1,623 млн т до 258,049 млн т), что привело к тому, что конечные запасы пшеницы в мире пока продолжают оставаться рекордными. Незначительная, но понижательная корректировка мирового экспорта на 0,445 млн т до 180,839 млн т также взволновала рынок, который осознает, что темпы экспорта текущего года оказались явно недостаточны для реализации накопленных запасов и при прогнозируемых темпах мировые цены не будут иметь возможности для устойчивого роста.

Состояние американской пшеницы, определяя цена на Чикаго, как ни крути, влияют и на мировые цены. Минимальные посевные площади под пшеницей в текущем году немного оживили рынок (после явного превышения предложения пшеницы над спросом). В этих условиях низкий уровень посевных площадей в сочетании с переменчивой погодой на Великих равнинах могут повысить волатильность цен на пшеницу в целом, что в свою очередь осложнить хеджирование на фьючерсных биржах. Вопросы к качеству собираемого урожая приведет также к увеличению разницы между классами пшеницы, определяя на нее спрос. Вполне возможно, что в новом сезоне вновь будет прослеживаться изменение структуры импорта многих ключевых покупателей пшеницы, которые станут искать наиболее выгодного и стабильного поставщика пшеницы максимально высокого качества. Также стоит отметить, что значительные запасы, даже несмотря на засушливую погоду, будут сдерживать рост цен, ориентируя покупателей на более выгодные условия покупки зерна.

Восстановление цен на пшеницу также связано и с улучшением прогнозных оценок погоды и качества будущего урожая. Как уже отмечалось ранее, волнения на рынке относительно влияния засухи на урожай носили в том числе и спекулятивный характер, что и проявилось на росте котировок. Оцениваемый ранее ущерб от погоды по мнению аналитиков уже не оценивается столь высоко, как раньше. Для пшеницы США разрыв между яровой и озимой пшеницей сохраняется. Урожай яровой пшеницы по оценкам экспертов может составить около 423 млн бушелей, что на 21% ниже уровня прошлого сезона, а урожайность прогнозируется на уровне 40,3 буш./акр против 47,2 буш./акр в прошлом году. Ухудшающиеся погодные условия в Северных штатах могут привести к пересмотру урожайности в будущем вновь в сторону понижения.

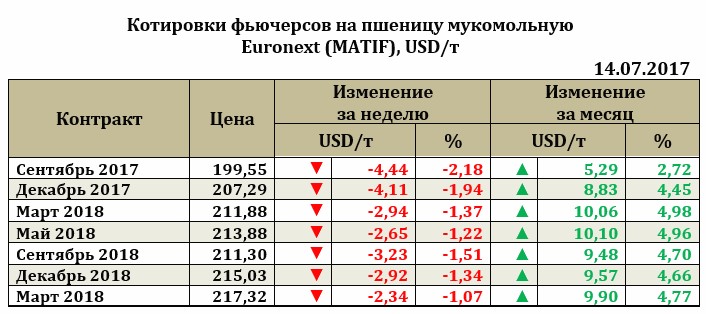

Рынок европейской пшеницы. По итогам недели к 14.07.17 ближайший фьючерс на пшеницу снизился на 4,44 USD до 199,55 USD. Европейская пшеница снижается вслед за Чикаго, но это не являлось основным поводом. Дополнительно на снижение котировок влияет укрепление евро к доллару, ускорение темпов уборки пшеницы во Франции, а также оценки достаточно хорошего качества собираемого зерна (несмотря на ранее распространяемые новости о низком качестве урожая нового сезона). Пока же урожай пшеницы оценивается в 140,7 млн т, что на 0,9 млн т ниже уровня от доклада июня, так как жаркая погода пока сохраняется.

Рынок кукурузы на отчетной неделе снижался. Так, снижение ближайшего фьючерса составило 6,4 USD до 148,12 USD. Экспортные продажи кукурузы нового урожая составили 279,66 тыс. т, что на 275% выше уровня прошлой недели, но на 59,34% ниже уровня прошлого года. Общий объем экспортных обязательств по кукурузе на 16,7% выше уровня прошлого года, а МСХ США прогнозирует 2,225 млрд буш для экспорта 2016/17 МГ.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение