Мировой рынок зерновых культур: тенденции недели

Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 19 по 27 декабря 2016 г.

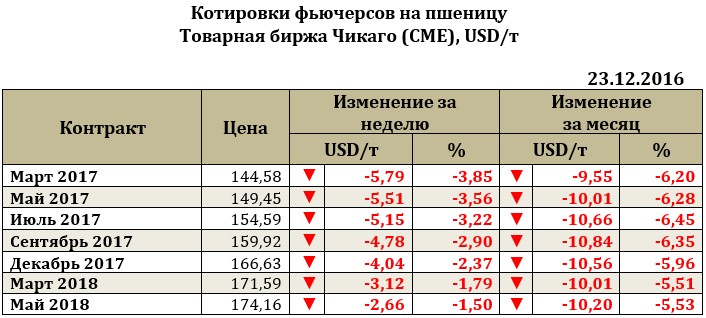

Фьючерс марта на пшеницу к 23.12.16г. снизился на 5379USD до 144,58USD. Экспортные продажи пшеницы за прошедшую отчетную неделю оказались гораздо меньше, чем мог предположить рынок, составив 297,8 тыс. т (против 564,0 тыс. т прошлой недели). Столь низкие результаты торговой недели, естественно, оказали давление на и так негативно настроенный рынок, снизив фьючерсы еще сильнее. Все отчетливее тенденция снижения цен. Фактически, за последние 10 лет своего максимума фьючерсы пшеницы достигали лишь в сентябре 2012 года (322,45USD). После котировки постепенно снижаются и это снижение продолжается до сегодняшнего момента. Столь низкий уровень фьючерсов был отмечен лишь в июле 2006 года (143,92USD) и июне 2010 года (165,13 USD).

Для того, чтобы хоть каким - то образом поддержать рынок, МСХ США подтверждает, что пока темпы экспортных отгрузок могут достичь прогнозных показателей и все развивается в рамках намеченного плана. Стоит отметить что из запланированного объема в 1,7 млн т экспорта твердой краснозерной пшеницы вывезено лишь 700 тыс. т. Фермеры же этого позитивного настроения не поддерживают. Многие отмечают, что сильный доллар мешает, прежде всего, реальным производителям реализовывать свой урожай. Внутренний спрос и текущий уровень цен не может покрыть сформированные затраты на протяжении всего сезона. Как и во многих странах, которые в текущем году получили рекордные урожаи, многие американские фермеры отмечают дефицит доступных мощностей хранения. Укрепление доллара делает зерно Южной Америки и России более конкурентоспособным. Эти страны все активнее завоевывают новые рынки.

В текущем сезоне все складывается против пшеничного рынка. На прошедшей неделе давление на фьючерсы усилило улучшение погодных условий в США, очередное повышение прогнозных оценок производства пшеницы в Аргентине (+39%), в ЕС (выбыв из экспортной борьбы практически на пик торгового сезона страны союза намерены наверстать упущенное в текущем году) и в России.

Поддержку пшенице могут оказать в сложившейся ситуации только очень серьезные проблемы с урожаем у ключевых экспортеров либо устойчивый рост спроса на пшеницу. Вполне понятно, что покупателей тенденция снижения цен вполне устраивает. К текущему уровню цен стараются подстроиться причерноморские страны, страны ЕС (обладающие урожаем для экспорта) и США. На проводимых Египтом тендерах видно, что опускаться ниже текущего уровня цен продавцам все сложнее. Сокращение цен зачастую уже связано с величиной фрахта.

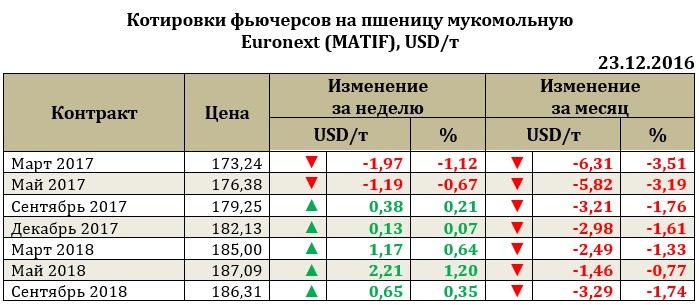

Рынок европейской пшеницы. По итогам недели ближайший фьючерс на пшеницу снизился вслед за биржей Чикаго на 1,97USD до 173,24USD. Однако, стоит отметить рост более поздних фьючерсов. В целом, экспортные поставки европейской пшеницы за прошедшую неделю составили 246,0 тыс. т (отметим более высокий объем в сравнении с американскими результатами недели). Ожидаемо слабый сезон для европейского зерна демонстрирует объем экспорта с начала года в 11,9 млн т против 11,93 млн т за аналогичный период прошлого года (пока сложно сказать, что он оказался крайне неудачным, как ожидал этого рынок).

Рынок кукурузы на отчетной неделе снижался. Проблемы пшеницы переносятся в текущем сезоне и на кукурузу. Так, ближайший фьючерс за неделю снизился на 4,13USD до 136,11USD. Экспортные продажи недели составили 1,251 млн т, что является вполне высоким показателем для сезона, а увеличение продаж наблюдается уже 4 недели подряд. Поддержка соевого рынка еще хоть каким-то образом помогает находиться культуре в диапазоне 125,0 – 140 USD.

Очевидно, что кукуруза наравне с рынком пшеницы и сои испытывает давление высоких запасов. Однако, если спрос на сою достаточно устойчив, то пшеница менее уверенна. Так, если около 65% всего импортируемого объема сои приходится на Китай, 10% - на ЕС и менее 3% на Мексику, Японию и Таиланд, то для рынка пшеницы все иначе. Больше половины мирового импорта пшеницы приходится на мелких покупателей (объем составляет менее 2,5%). Крупнейшими государствами, приобретающими пшеницу на мировом рынке, продолжают оставаться Египет (6,84% от мирового объема), Индонезия (5,1%) Алжир (4,75%). Структура мирового импорта пшеницы находится между моделью сои и пшеницы. Среди ключевых импортеров кукурузы в мире явно прослеживаются лидеры, приобретающих от 5% до 11% мирового объема кукурузы. Так, самыми крупными импортерами кукурузы в мире остаются: Япония (10,8%), Мексика (9,97%), ЕС (9,76%), Корея (7,1%), Египет (6,5%), Вьетнам (5,4%).

Экспортные цены FOB на зерновые культуры

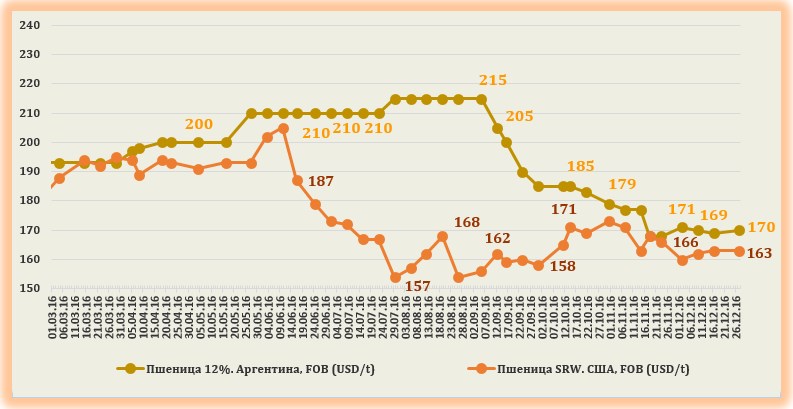

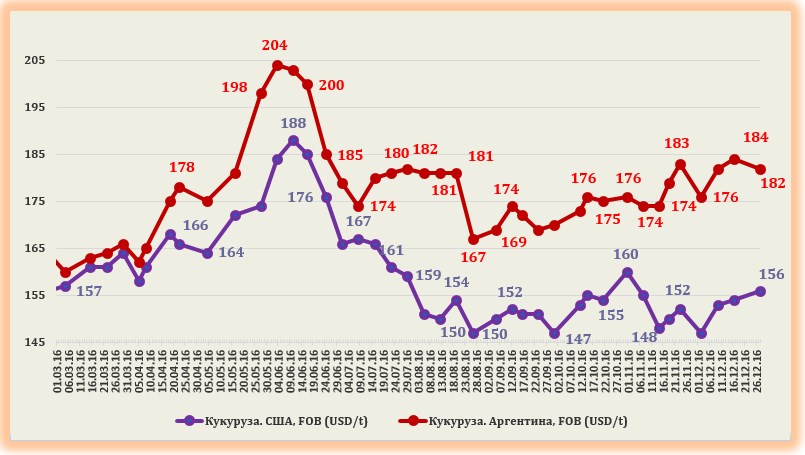

Экспортная цена на пшеницу США за неделю осталась неизменной на уровне 163,0USD. Кукуруза США за неделю выросла на 2,0USD до 156,0USD. Экспортные цены аргентинской пшеницы на отчетной неделе составили 170USD, а кукурузы – 182,0USD.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение