Мировой рынок зерновых культур: тенденции недели

Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 12 по 16 июня 2017 г.

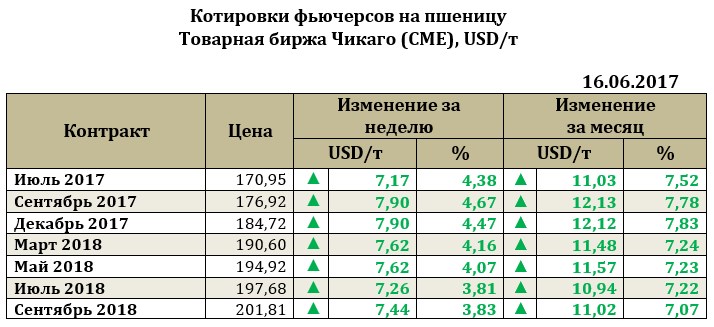

Ближайший фьючерс на пшеницу к 16.06.17г. вырос на 7,17 USD до 170,95 USD, более поздние фьючерсы также на отчетной неделе демонстрировали рост. Основную поддержку рынку на отчетной неделе оказали новости о состоянии посевов пшеницы в США и отчасти в причерноморских странах. Так, по оценкам МСХ США, состояние 45% посевов было оценено как хорошее/отличное (снижение составило за неделю 10%), хотя рынок ожидал менее резкого сокращения оценок (около 2%). Естественно, что эти новости стали поводом для закрытия коротких позиций на бирже и стимулировали рост котировок. Однако, стоит отметить, что данные опасения – спекулятивный повод для роста для депрессивного в последнее время рынка пшеницы, все меньше находящего оптимистичных поводов для укрепления. Экспортные продажи пшеницы на отчетной неделе составили 624,448 тыс. т, что на 10,6% выше уровня прошлой недели.

Оценка мирового производства пшеницы в июне была значительно скорректирована в сторону снижения для сезона 2017/18 МГ. Это было вполне естественно, так как многие страны, убедившись в том, что рынок пшеницы явно перенасыщен, условия поставки пшеницы многих покупателей не всегда адекватны, да и переходящие запасы пшеницы (с учетом рекордного несколько лет подряд производства) достаточно высокие, стараются переориентировать структуру посевных площадей под более перспективные культуры с более устойчивым спросом. Таким образом прогноз урожая на 2017/18 МГ составил 739,533 млн т, что на 14,568 млн т ниже уровня 16/17 МГ.

Основная корректировка коснулась следующих стран: США (-13,217 млн т; до 49,642 млн т с 62,859 млн т в 2016/17 МГ), Австралии (-10,0 млн т; до 25,0 млн т с 35,0 млн т в 2016/17 МГ), России (-3,529 млн т; до 69,0 млн т с 72,529 млн т в 2016/17 МГ), Канады (-3,35 млн т; до 28,35 млн т с 31,7 млн т в 2016/17 МГ). Повышен прогноз на 2017/18 МГ в сравнении с 2016/17 МГ был для Индии (+9,0 млн т; до 96,0 млн т с 87,0 млн т), ЕС (+5,283 млн т; до 150,754 млн т с 145,471 млн т). Для рынка пшеницы, как и для рынка сои, на 2017/18 МГ характерны высокие переходящие запасы на 2017/18 МГ, которые в новом сезоне также являются максимальными (256,426 млн т против 242,571 млн т в 2016/17 МГ). Наибольшие отклонение переходящих запасов пшеницы в новом сезоне в сравнении с 2016/17 МГ отмечены для Китая (+13,75 млн т; до 110,792 млн т с 97,042 млн т), для России (+5,529 млн т; до 11,130 млн т с 5,601 млн т), для США (+5,053 млн т; до 31,605 млн т с 26,552 млн т), для Австралии (+3,19 млн т; до 8,829 млн т с 5,639 млн т). Таким образом, в 2017/18 МГ около 43,2% переходящих запасов нового сезона будет сосредоточено в Китае, 12,33% - в США, 4,34% - в России, 4,3% - в ЕС.

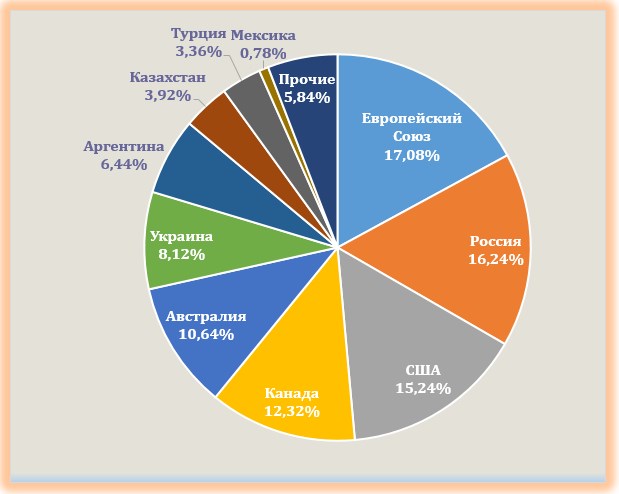

Оценка мирового экспорта на 2017/18 МГ составила 178,55 млн т, что на 1,779 млн т ниже уровня 2016/17 МГ. Сокращение прогнозных оценок экспорта было обусловлено в основном ростом снижением экспорта из Австралии (-5,0 млн т, с 24,0 млн т до 19,0 млн т), Украины (-3,3 млн т, с 17,8 млн т до 14,5 млн т) и США (-0,952 млн т, с 28,168 млн т до 27,216 млн т). Основными экспортерами пшеницы в мире в 2017/18 МГ может стать ЕС (30,5 млн т или 17,08% от мирового объема), Россия (29,0 млн т или 16,24%), США (27,216 млн т или 15,24%).

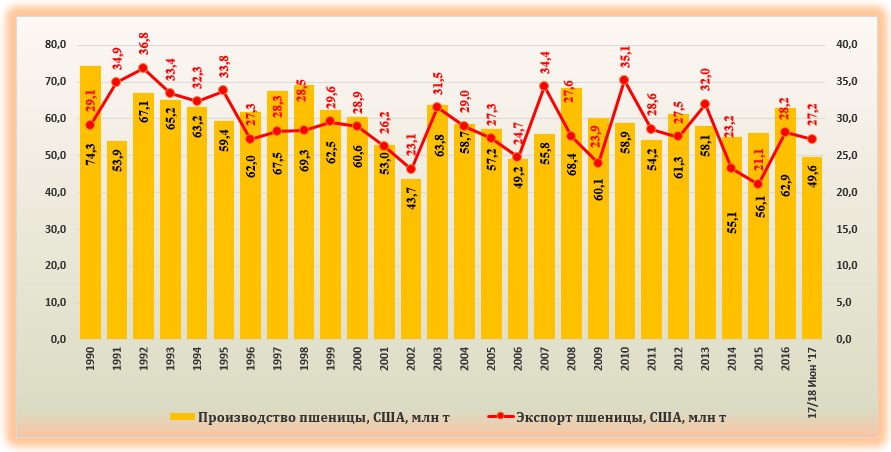

Для США прогноз производства пшеницы на 2017/18 МГ был скорректирован в сторону сокращения производства культуры с 62,859 млн т до 49,642 млн т. за счет сокращения объема производства пшеницы в новом сезоне также прогнозируется сокращение конечных запасов на 6,449 млн т.

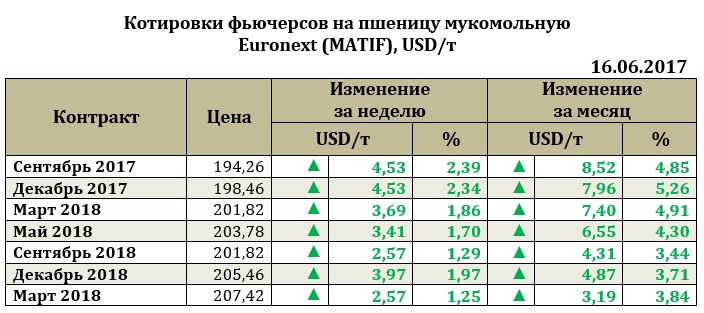

Рынок европейской пшеницы. По итогам недели к 16.06.17 ближайший фьючерс на пшеницу вырос на 4,53 USD до 194,26 USD.

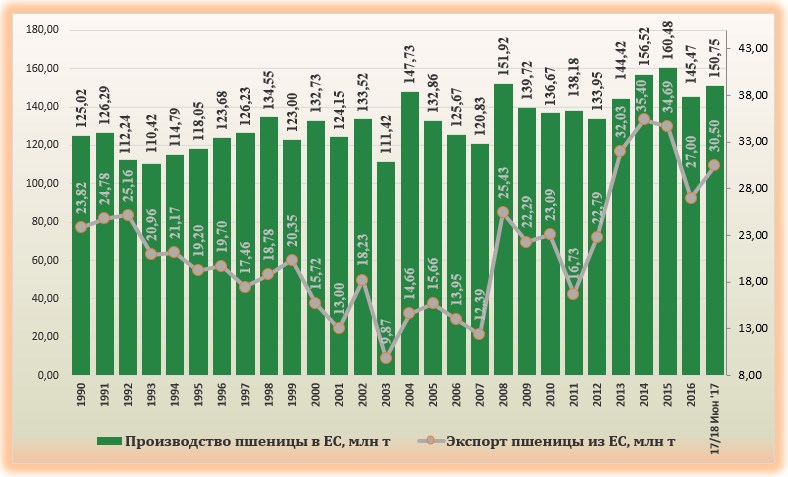

Для стран ЕС прогноз производства пшеницы, напротив, был повышен на 2017/18 МГ (+5,283 млн т). Оценка переходящих запасов пшеницы на новый сезон была сокращена на 4,529 млн т до 11,029 млн т (против 15,558 млн т для 2016/17 МГ). Увеличение прогноза экспорта на новый сезон до 30,5 млн т (+3,5 млн т к 27,0 млн т в 2016/17 МГ), привело к тому, что прогноз конечных запасов был снижен на 496,0 тыс. т в сравнении с прошлым сезоном.

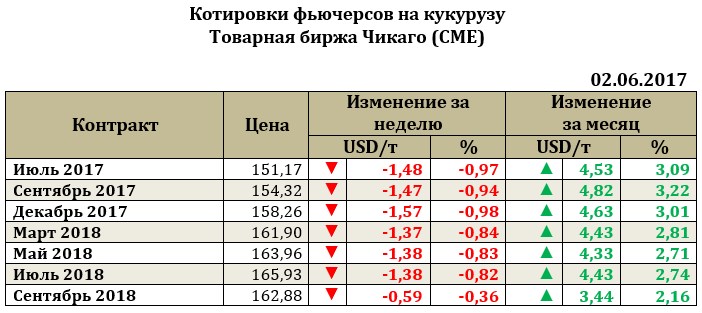

Рынок кукурузы на отчетной неделе снижался. Так, снижение ближайшего фьючерса составило 1,48 USD до 151,17 USD.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение