Рынок соевых бобов в Украине в 2023/24 МГ: рекорды, тенденции и ожидания

Украинский рынок сои переживает вторую волну увеличения производства, что продиктовано прежде всего привлекательной ценовой конъюнктурой и повышением рентабельности при выращивании соевых бобов по сравнению с другими культурами.

Стоит отметить, что текущий прирост валового сбора рынок достаточно уверенно «переваривает» и уже морально готовится к новому максимуму.

В 2024 г. в Украине ожидают прирост производства соевых бобов и об этом не сказал только ленивый, но на это действительно есть несколько веских причин: привлекательные цены на сырье в течение 2023 г. и довольно неплохая рентабельность среди масличных, даже не учитывая зерновые. Кроме того, данная культура продемонстрировала с начала сезона-2023/24 достаточно высокую ликвидность как на внутреннем, так и не экспортном направлении.

Еще одним фактором в пользу сои стало разочарование некоторых аграриев в подсолнечнике, а точнее в ценах на него в текущем сезоне, а некоторые эксперты полагают, что «недосев» озимого рапса осенью 2023 г. из-за засухи тоже может стать причиной увеличения площади сева под соей весной.

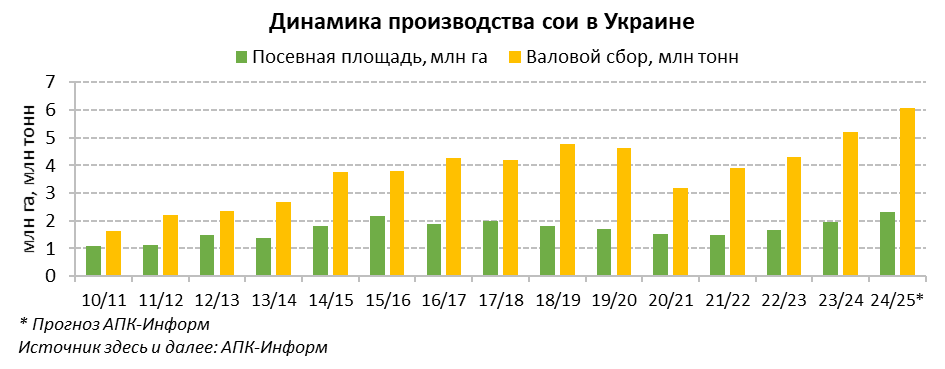

По нашему предварительному прогнозу, посевная площадь под соевыми бобами в 2024 г. может увеличиться на 13-19%, а валовой сбор, при благоприятных условиях, составит от 5,5 до 6 млн тонн.

Здесь еще следует добавить, что расширение посевных площадей планируют аграрии почти по всей стране, но соя достаточно капризная культура по сравнению с тем же подсолнечником и средней урожайности 28-30 ц/га, что характерно для западных областей, вряд ли можно достичь в восточной части страны. Следовательно, потенциал средней урожайности сои в 2024 г. может снизиться.

И пока рынок в ожидании возможного нового рекорда в производстве сои, на фоне январского снижения цен и активности в данном секторе все выглядит пессимистично. Однако не будем спешить с выводами и немного проанализируем, что мы имеем на сегодня.

По обновленным данным ИА «АПК-Информ», валовой сбор сои в Украине в 2023 г. достиг исторического максимума, составив около 5,2 млн тонн. Это на 21% превышает показатель 2022 г. и на 9% – предыдущий максимум (4,8 млн в 2018 г.).

Рынок ожидал увеличения производства в 2023 г., однако, несмотря на увеличение предложения по мере уборке, цены на сою повышались из-за существенного дефицита, сформировавшегося в июле-августе как на внутреннем, так и на экспортном направлении. Повышательный ценовой тренд, установившийся еще в сентябре прошлого года, длился до середины января т.г. и поддерживался высоким спросом со стороны экспортно-ориентированных компаний.

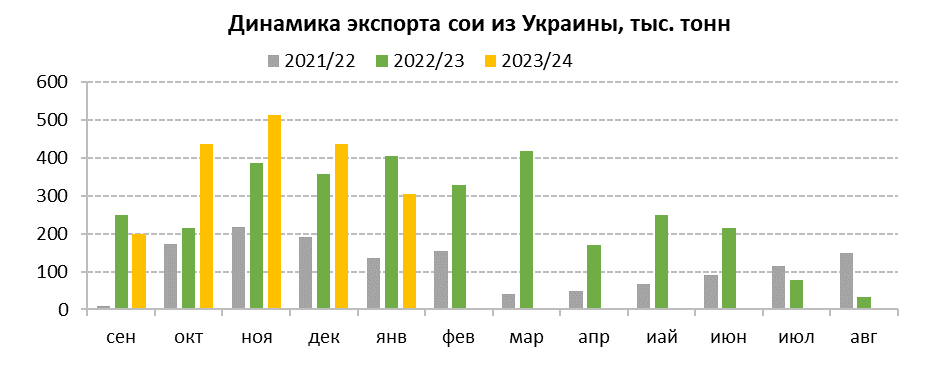

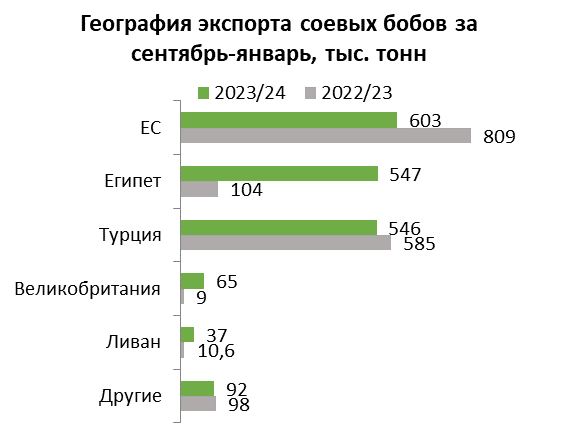

Так, за первые 5 месяцев 2023/24 МГ экспорт сои достиг почти 1,9 млн тонн, что на 17% превысило показатель в аналогичный период предыдущего сезона и стало вторым по величине экспортом для указанного периода за всю историю (после 2019/20 МГ).

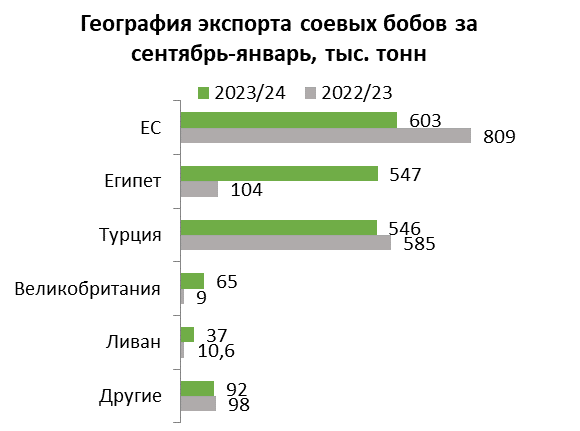

Такие темпы экспорта объяснялись прежде всего привлекательной ценой на украинскую сою на мировом рынке по сравнению с сырьем американского или иного происхождения в сочетании с достаточно высокими показателями качества. На фоне этого Египет увеличил импорт украинской сои более чем в 5 раз, однако уже в январе наблюдалось сокращение отгрузок в данном направлении, что было обусловлено формированием достаточно хороших запасов данной культуры внутри страны.

Также достаточно важна территориальная близость к основным мировым импортерам соевых бобов – ЕС (32% - доля среди покупателей украинской сои), Египта (29%) и Турции (29%). Однако отметим, что в Евросоюз в этом сезоне экспорт сои сократился (-25%), что объясняется как более привлекательным в ценовом плане египетским направлением, так и некоторым увеличением производства сои в Европе.

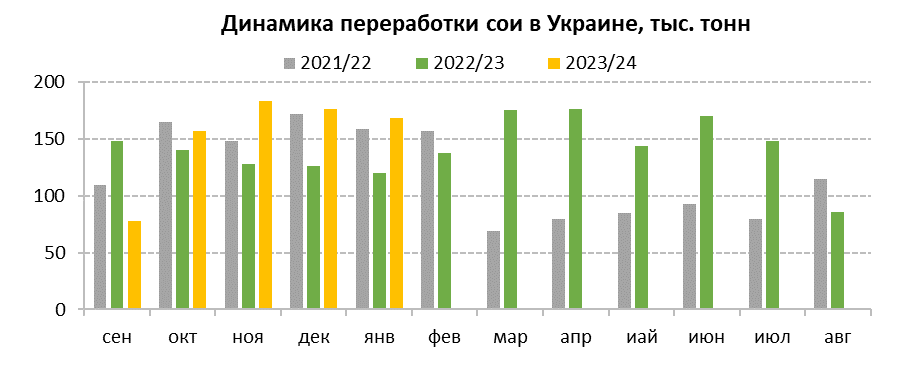

Весьма значительный прирост наблюдается и в переработке сои, хотя до рекорда пока немного не дотягиваем. По итогам сентября-января текущего сезона в Украине было переработано около 764 тыс. тонн соевых бобов (+15% к предыдущему сезону), что стало вторым по величине показателем после 2019/20 МГ (864 тыс. тонн за сентябрь-январь).

Основным драйвером увеличения переработки стало увеличение отгрузок на внешние рынки соевого шрота на 30%, а если точнее, то увеличение экспорта именно в Польшу, на которую пришлось 57% экспорта данного продукта против 43% за сентябрь-январь 2022/23 МГ. Причем Польша, являющаяся основным и традиционным импортером украинского соевого шрота, увеличивает закупку данной продукции уже третий сезон подряд.

Здесь следует отметить, что блокирование польско-украинской границы почти не сказалось на перевозках соевого шрота, поскольку более 70% отгрузок приходится на железнодорожный транспорт.

Но в целом реализация соевого шрота и растительного масла все же замедляется, что соответственно сказалось на темпах переработки в январе. Однако тот факт, что цены на сою начали снижаться и аграрии значительно увеличили продажи данной культуры, чтобы успеть реализовать по привлекательной цене, способствовал существенному увеличению сырьевой базы на предприятиях, а значит, в краткосрочной перспективе можем увидеть увеличение объемов переработки сои.

Таким образом, согласно нашему прогнозу, экспортный потенциал украинской сои уже реализован на 59%, тогда как по переработке – около 43-45%.

И отметим довольно интересный момент - по данным АПК-Информ, к началу февраля запасы сои внутри страны (в целом остатки у сельхозпроизводителей и уже законтрактованные, но не экспортируемые или не переработанные объемы) составляют около 2,6-2,7 млн тонн, что уже на 8% уступает показателю в аналогичный период предыдущего сезона. То есть за 5 месяцев уже чуть более половины общего предложения сои в 2023/24 МГ реализовано и даже при замедлении темпов экспорта и переработки уже через несколько месяцев на внутреннем рынке может быть ощутимо, что сои не так и много осталось.

Выглядит уже вроде бы не так плохо, но и оптимизма пока тоже немного. Вторая половина сезона-2023/24 для украинского рынка сои обещает быть не столь активной, как первая, поскольку для экспортного направления будет ощутимо влияние уборочной кампании в Южной Америке, увеличение предложения данной культуры на мировом рынке и, конечно, что операторы будут пытаться и дальше опускать цены на украинском рынке. Но так было всегда и этим никого не удивишь. А вот то, что в последнее время на передний план во внешней торговле выходит политический фактор, – не поспоришь, и здесь уже наверняка следует маневрировать и не сосредотачиваться только на рынке сбыта, особенно это касается продуктов переработки, которые в большей степени ориентированы на рынок ЕС, который в последнее время для украинских экспортеров как минное поле.

Но, кроме внешних факторов, немаловажную роль играют и внутренние. Возможно, цен, достигавших прошлым летом 20000-21000 грн/т СРТ и выше, в этом году в период межсезонья мы не увидим, здесь уже может сыграть ожидание еще большего урожая, чем предыдущий, однако и существенного снижения не ожидается. Поддержку ценам внутри страны будет оказывать конкуренция между экспортерами и переработчиками, особенно на фоне сокращения запасов урожая 2023 г. Следует учитывать, что, в отличие от рынка подсолнечника, рынок сои остается в большей степени ориентирован на внешний рынок (почти 60% от общего предложения сои), однако доля переработки соевых бобов составляет почти треть, что составляет достаточно неплохую конкуренцию для экспорта и увеличивает ликвидность.

Кроме того, важно будет, насколько аграрии будут готовы реализовывать сырье, если цены будут слишком снижаться. Здесь в пример можно привести темпы продаж подсолнечника осенью 2023 г. после существенного снижения цен переработчиками, которые показали, что хранить сырье у сельхозпроизводителей есть где и ждать более привлекательных цен они тоже могут.

Подводя итог, отметим, что украинский рынок сои имеет довольно неплохие перспективы, даже при дальнейшем увеличении производства, что обусловлено:

- территориальной близостью к основным мировым импортерам соевых бобов;

- относительно небольшим производством сои в мировых масштабах, что повышает шансы на высокую ликвидность;

- достаточно высокими показателями качества сырья и неплохой репутацией на мировом рынке;

Основными рисками будут выступать возможность экспорта как водным путем, так и по суше, политический фактор, а также погодный фактор для будущего урожая.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение