Обзор USDA июнь 2023. Основные моменты

Аргентина наращивает переработку сои и импорт из Парагвая и Бразилии

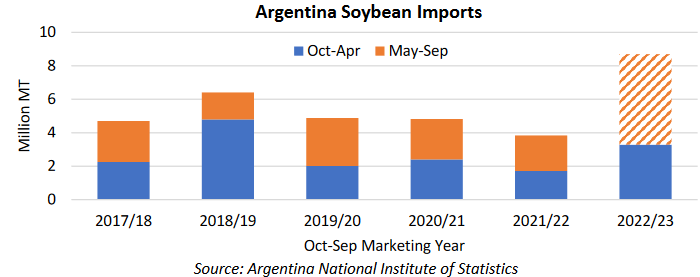

Из-за сильной засухи в Аргентине производство сои в этом месяце сократилось еще на 2,0 млн тонн до 25,0 млн, что является самым низким уровнем более чем за 20 лет. Производство, по прогнозам, сократится на 43 процента по сравнению с 2021/22 годом, объем переаботки, по прогнозам, снизится только на 23 процента. Ежемесячная переработка снизилась, по сравнению прошлыми годами, но переработчики смогли закупать соевые бобы благодаря политике обменного курса “соевый доллар”, которая стимулировала фермеров продавать их ранее в этом году и значительного импорта соевых бобов за последние несколько месяцев. В течение первых 4 месяцев 2023 года, Аргентина импортировала 3,0 млн. тонн из соседних стран, преимущественно Парагвая и Бразилии, прогноз импорта в октябре-сентябре оценивается в рекордные 8,7 млн. тонн.

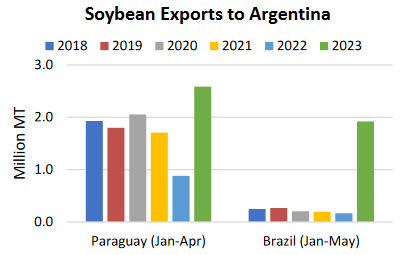

К счастью для аргентинских переработчиков, в соседних странах имеется достаточно экспортных поставок. Как правило, Парагвай является крупнейшим поставщиком соевых бобов в Аргентину и уже отгрузил рекордные 2,6 миллиона тонн в период с января по апрель 2023 года. Экспортные возможности Парагвая в этом году увеличились из-за более чем удвоенного урожая по сравнению с засухой в сезоне 2021/2022, сокращения экспорта в Россию и снижением спроса на импорт из Бразилии. Аналогичным образом, экспорт из Бразилии в календарном году по май находится на рекордно высоком уровне благодаря рекордному производству.

В дополнение к Парагваю и Бразилии Аргентина также рекордными темпами импортирует соевые бобы из Боливии, которая традиционно не была крупным экспортером соевых бобов. Растущее производство и спрос в Аргентине привели к увеличению экспорта в 2023 году (до апреля 2023 года), превысив 130 000 тонн. Уругвай традиционно является второстепенным поставщиком сои для аргентинских переработчиков, но в этом году экспортные поставки будут ограничены, поскольку производство также сократилось из-за засухи. Хотя это в высшей степени нетипично, Соединенные Штаты отправили 2,0 млн тонн в Аргентину в 2018/19 мг во время предыдущей засухи, однако рекордные поставки в Бразилию снижают вероятность того, что Аргентине потребуется закупать соевые бобы за пределами Южной Америки, чтобы удовлетворить спрос на соевые бобы.

ОСОБЕННОСТИ РЫНКА

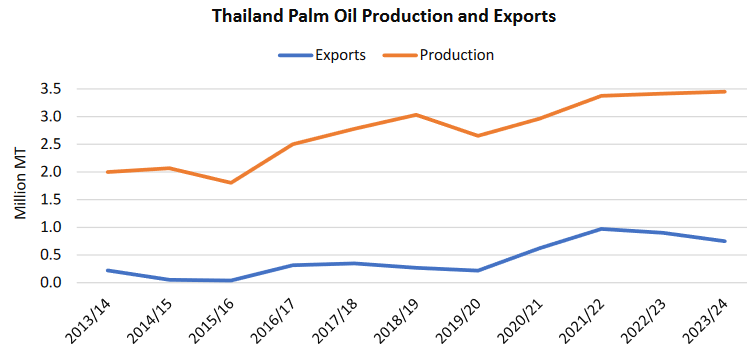

Экспорт пальмового масла из Таиланда увеличится в 2022/23 году. В настоящее время прогнозируется, что Таиланд станет третьим по величине экспортером пальмового масла в 2022/23 году с прогнозируемыми поставками в 900 000 тонн. Экспорт из Таиланда составляет менее 2 процентов мировой торговли пальмовым маслом, но в последние годы увеличился за счет увеличения поставок в Индию. На данный момент на Таиланд приходится 10 процентов импорта пальмового масла в Индию в 2022/23 году, по сравнению всего с 1 процентом в 2019/20 году. Увеличение поставок пальмового масла из Таиланда началось в 2021/22 году, когда у Малайзии и Индонезии возникли проблемы с получением отечественное производство выходит на экспортные рынки. Проблемы, с которыми столкнулась пальмовая промышленность этих стран, позволили Таиланду занять 10-процентную долю рынка в Индии в 2021/22 году, и, учитывая экспорт на сегодняшний день, эта доля рынка представляется стабильной в 2022/23 году, сообщает oilworld.ru со ссылкой на USDA.

Прогнозируется, что экспорт пальмового масла из Таиланда в 2023/24 году сократится, поскольку ожидается, что Таиланд будет использовать больше пальмового масла внутри страны, в соответствии с приоритетом правительства Таиланда по поддержанию достаточных запасов растительного масла для приготовления пищи и возобновлению твердого мандата на смешивание В7 для биодизельного топлива. За последние 2 года Таиланд изменил свои требования к смешиванию биодизельного топлива из-за высоких цен на пальмовое масло. Заявленная политика заключается в возвращении к смешиванию В7, но если цены на пальмовое масло вырастут до уровней, наблюдаемых в 2021/22 году, мандат может измениться на более низкую целевую ставку, чтобы обеспечить достаточные запасы растительного масла.

ПРОГНОЗ НА 2023/24 ГОД

Прогноз мирового производства масличных культур на 2023/24 год не изменился и составляет 671 млн тонн, поскольку сокращение производства подсолнечника в Китае, рапса в Австралии и пальмоядровых культур в Малайзии полностью компенсируется ростом производства рапса в ЕС и хлопка в США. Экспорт масличных культур снижается из-за сокращения экспорта рапса из Австралии.

Мировая торговля растительным маслом несколько снизилась из-за сокращения производства аргентинского соевого масла и снижения экспорта пальмового масла из Малайзии.

Мировой экспорт шрота немного снизился из-за сокращения экспорта соевого шрота в Аргентину и ЕС, а также шрота из пальмоядровых семян Малайзии.

Мировые запасы масличных культур выросли более чем 1 млн тонн, главным образом за счет более крупных запасов сои в Бразилии и США.

Прогнозируемая средняя сезонная фермерская цена на соевые бобы в США не изменилась и составляет 12,10 доллара за бушель, сообщает oilworld.ru со ссылкой на USDA.

ПРОГНОЗ НА 2022/23 ГОД

Мировое производство масличных культур в 2022/23 году прогнозируется на уровне 627 млн тонн, без изменений по сравнению с маем. Более крупный урожай сои в Бразилии, рапса в Китае и подсолнечника в Аргентине в основном компенсировал снижение производство сои в Аргентине и подсолнечника в Китае.

Торговля масличными культурами немного выросла на фоне более высокого экспорт аргентинской сои и австралийского рапса, что более чем компенсирует снижение экспорта американской сои и украинских семян подсолнечника.

Мировое производство масличных снижается, поскольку сокращение производства сои в Аргентине лишь частично компенсируется повышением производства рапса в Китае и бразильской сои.

Мировая торговля растительными маслами в этом месяце сократилась, поскольку сокращение экспорта пальмового масла из Малайзии, Аргентины и ЕС лишь частично компенсируется увеличением экспорта соевого масла из Бразилии, пальмового масла из Таиланда и подсолнечного масла из Украины.

Мировая торговля шротом незначительно выросла в этом месяце, поскольку увеличение экспорта рапсового шрота из Индии и соевого шрота из Бразилии, Индии и США компенсировало снижение экспорта соевого шрота из Аргентины.

Прогнозируемая средняя сезонная фермерская цена на соевые бобы в США не изменилась и составляет 14,20 доллара за бушель.

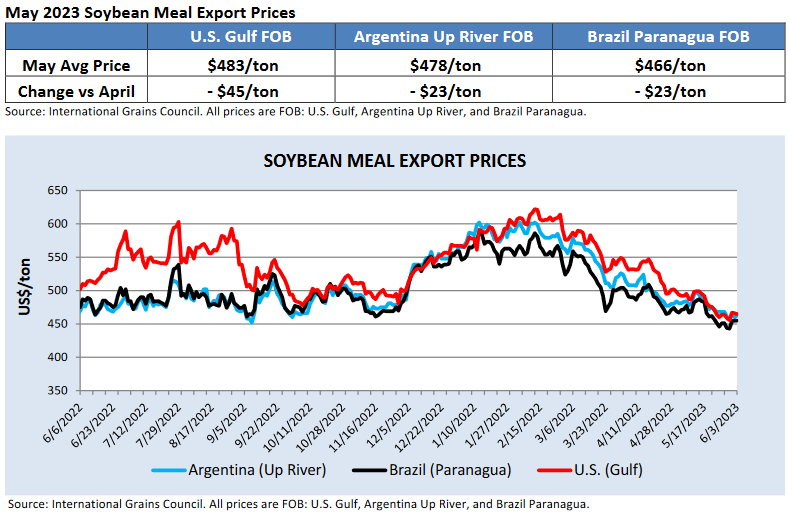

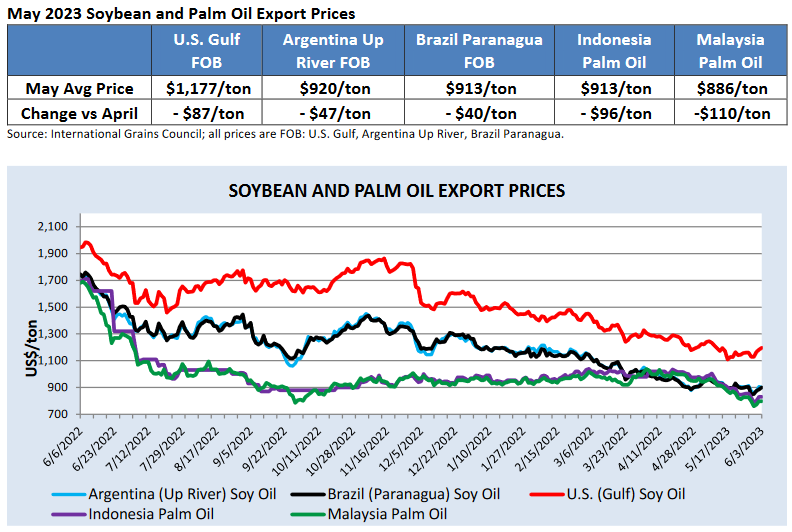

ЭКСПОРТНЫЕ ЦЕНЫ

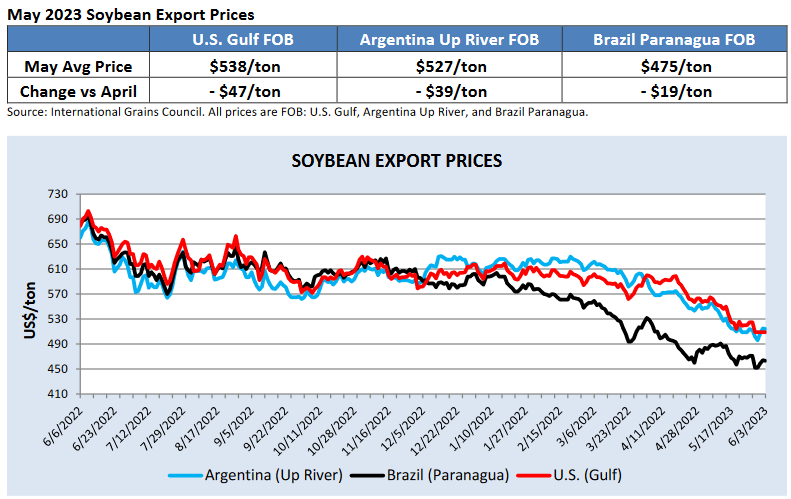

Экспортные цены на сою в мае снизились из-за благоприятных перспектив урожая масличных культур, слабого спроса со стороны основных импортеров и снижения цен на энергоносители. Бразильские соевые бобы продолжают торговаться со скидкой на мировом рынке, но цены в США и Аргентине в мае снижались более быстрыми темпами, сокращая разрыв. Мировые цены на соевый шрот продолжили падать после роста в начале этого года, опять же в значительной степени обусловленного обильными поставками, особенно из Бразилии, где спрос превысил ожидания рынка.

Цены на пальмовое масло упали из-за обилия экспортных поставок, в мае они торговались с небольшой скидкой по сравнению с южноамериканским соевым маслом. Цены на соевое масло в США оставались менее конкурентоспособными на мировом рынке из-за высокого внутреннего спроса.

Балансы

Экспорт, Подсолнечное масло Россиия. Прогноз на 2023/24 год. Июнь 2023

Запасы масличных Россия Прогноз на 2023/24 год. Июнь 2023

Экспорт, Подсолнечное масло Украина. Прогноз на 2023/24 год. Июнь 2023

Импорт. Растительные масла, Все страны. Прогноз на 2023/24 год. Июнь 2023

Конечные запасы, Масличные, Все страны. Прогноз на 2023/24 год. Июнь 2023

Полный текст обзора см. файл. (на англ. яз)

Oilseeds: World Markets and Trade

Cotton: World Markets and Trade

World Production, Markets, and Trade Report

Grain: World Markets and Trade

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29800.00 | + 650 | 30000.00 | + 840 |

ПФО |

28940.00 | + 990 | 29000.00 | + 950 |

СКФО |

29450.00 | + 750 | 30000.00 | + 1050 |

ЮФО |

29250.00 | + 1100 | 29700.00 | + 750 |

СФО |

29300.00 | + 900 | 29500.00 | + 1200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

72000.00 | + 1000 | 73300.00 | + 50 |

ЮФО |

69800.00 | + 0 | 74000.00 | + 0 |

ПФО |

71500.00 | + 500 | 73100.00 | + 100 |

СФО |

72500.00 | + 500 | 74900.00 | - 100 |

Обсуждение