Мировой рынок масличных культур: тенденции недели

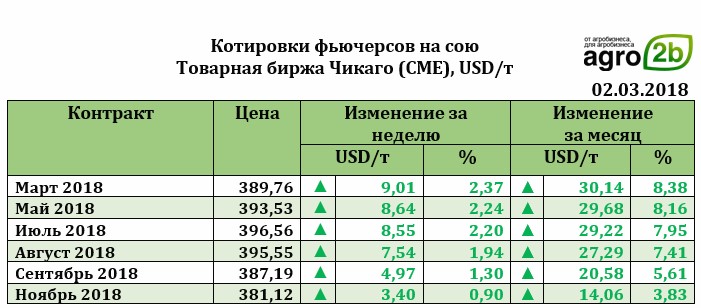

Ближайший фьючерс к 02.03.2018 вырос на 9,01 USD до 389,76 USD. С 5 марта рост котировок сменился снижением и к концу торгового дня 6 марта котировки снизились до 391,14 USD. Основную поддержку сое продолжают оказывать прогнозы урожая для Аргентины, где по оценкам экспертов производство сои составит 44 млн т (-3 млн т по сравнению с предшествующими прогнозами).

Также вызывает тревогу состояние посевов сои. Около 45% всей сои находится в очень плохом состоянии, 31% - в плохом, 21% - в удовлетворительном, 3% - в хорошем и только около 0,3% в отличном. Естественно, что перспективы у нового урожая могут быть весьма плачевыми, интерес к такой сое также стремительно падает. Состояние аргентинской сои будет зависеть в начале марта от погодных условий, которые смогут хоть как-то повлиять на увеличение урожайности масличной. В Бразилии (также крупнейший поставщик сои на мировой рынок) уборка продолжает отставать от прошлогодних темпов и проведена по состоянию на 1 марта только на 35% от запланированных площадей (против 47% в прошлом году). Американская соя на «бедствиях» Аргентины только выиграла и цена сои на Чикаго росла на прошлой неделе более чем уверенно. Дополнительную поддержку сое оказали экспортные продажи, составившие 901,999 тыс. т. Стоит отметить, что результаты экспорта пока высокие, но общий объем закупок сои Китаем (основным покупателем американской сои) в январе составил только 8,48 млн т (против 9,54 млн т в декабре). Сокращение импорта пока существенным образом на американской бирже не отразилось, но этот вопрос остается у трейдеров «на контроле». Также остается спорным вопрос относительно качества американской сои и высоких требований к масличной со стороны Китая. Пока ключевым условием развития рынка остается вопрос урожая сои в Южной Америке (восстановится ли состояние сои в Аргентине и ускорится ли уборка в Бразилии), рынок может использовать эти факторы как условия для роста.

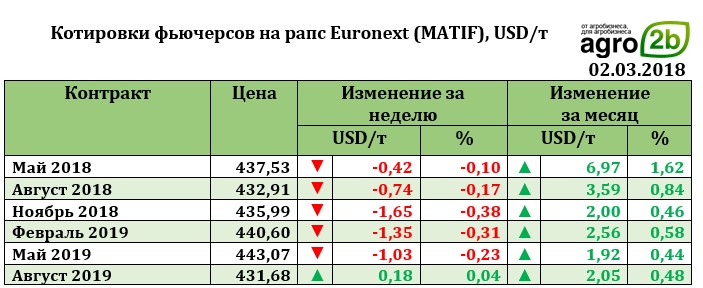

Рапс на отчетной неделе снизился. Падение для ближайшего фьючерса рапса на отчетной неделе составило 0,42 USD (до 437,53 USD). Снижение было несущественным.

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе вырос на 7,75 USD до 655,50 USD. Цены на масло поддерживаются сокращением запасов в Малайзии, которые достигли уровня в 2,37 млн т (минимальный уровень за последние 4 месяца). Производство пальмового масла пока на 12% ниже уровня января, что обусловлено сезонностью.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение