IGC. Обзор рынка зерновых и сои. Основные моменты, сентябрь 2023 г.

ОСНОВНЫЕ МОМЕНТЫ

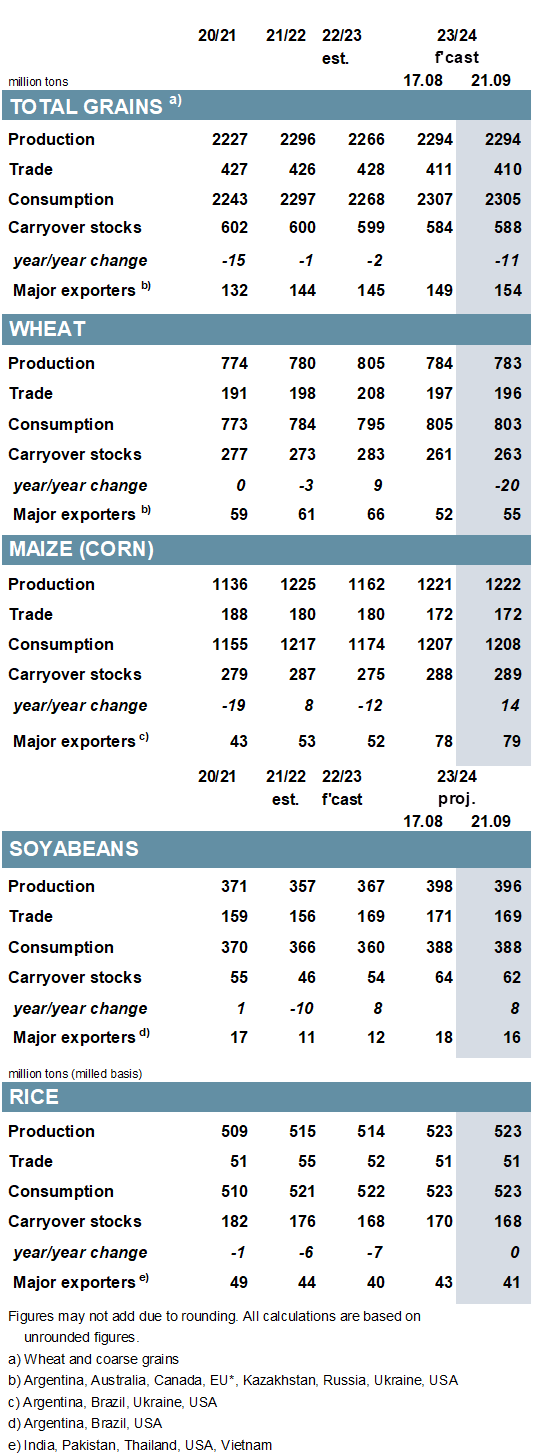

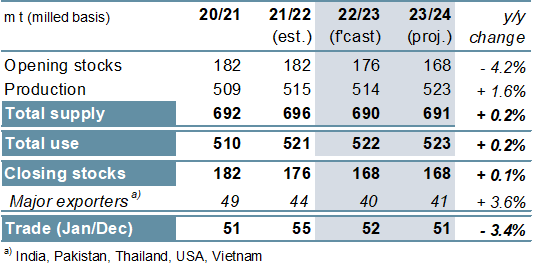

Прогноз мирового производства зерновых (пшеница и фуражное зерно) в 2023/24 году сохраняется на уровне 2,294 млн. тонн, поскольку увеличение производства кукурузы и ячменя компенсируется сокращением производства пшеницы, сорго и овса. Изменения в этом месяце в основном отражают последние данные по урожаю, которые включали хорошие результаты в России и Украине, а также понижение оценок, связанное с недавней сложной погодой в Австралии, Канаде и Аргентине. Мировое потребление оценивается на 2 млн тонн ниже в месячном исчислении, в основном из-за сокращения количества сырья. Принимая во внимание больший перенос, прогноз запасов на конец сезона (сумма соответствующих местных маркетинговых лет) увеличивается на 4 млн тонн, до 588 млн тонн. Исключительно из-за сокращения на пшеницу прогноз мировой торговли снизится на 1 млн тонн в месяц, сообщает oilworld.ru со ссылкой на IGC.

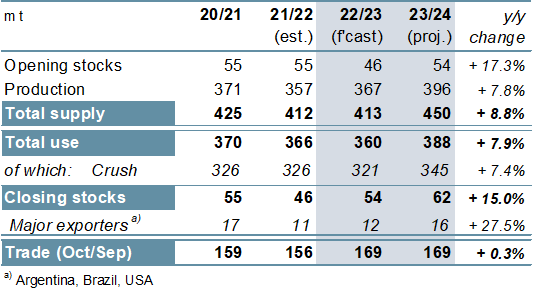

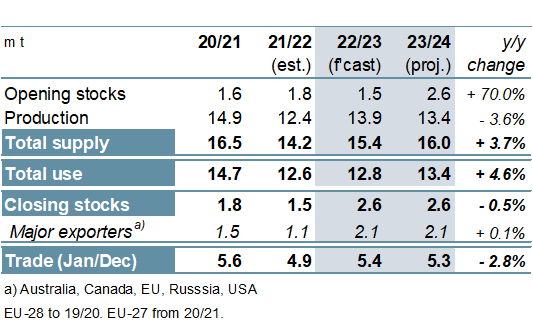

Учитывая значительные поставки в конце текущего (октябрь/сентябрь) торгового года, мировой спрос на импорт сои в 2022/23 году оценивается незначительно выше м/м и составит 169 млн тонн (+8%). Из-за ухудшения прогноза урожая в США мировое производство в 2023/24 году прогнозируется незначительно ниже м/м, хотя и все еще на пике в 396 млн тонн (+8%). Учитывая, что ожидания Совета относительно потребления сохраняются, запасы сокращаются на 2 млн тонн. Объем торговли, по прогнозам, в целом не изменится по сравнению с аналогичным периодом прошлого года, поскольку объем торговли снизился почти на 2 млн тонн в месячном исчислении, сообщает oilworld.ru со ссылкой на IGC.

Учитывая, что ожидания потребления немного выше м/м, мировые запасы риса в 2022/23 году сократятся по сравнению с прошлым годом. Из-за в основном компенсирующих изменений прогноз Совета по производству на 2023/24 год остается стабильным на уровне 523 млн тонн (+2%). При сохранении прогноза производства запасы прогнозируются на 2 млн тонн ниже, чем в августе. Мировой спрос на импорт в 2024 году (январь/декабрь), согласно прогнозам, незначительно снизится по сравнению с предыдущим месяцем и составит 51 млн тонн (-3%), включая снижение показателя индийского экспорта.

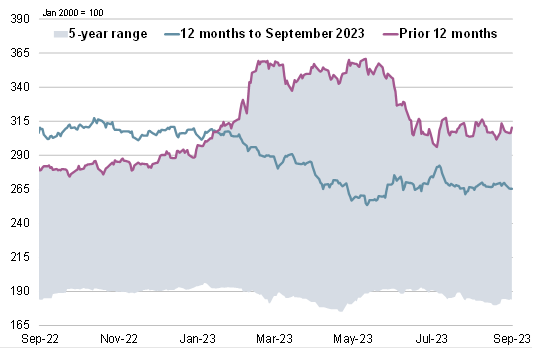

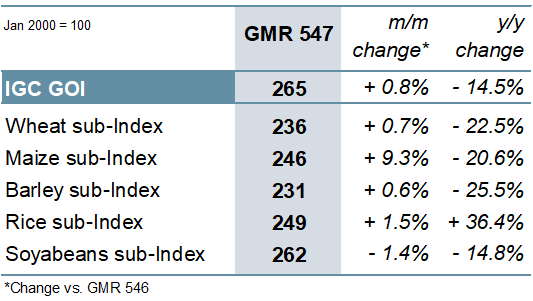

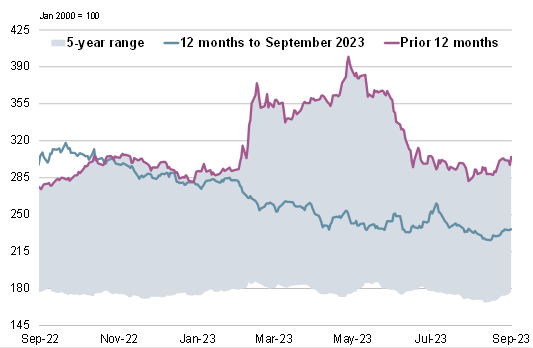

Индекс IGC по зерновым и масличным культурам (GOI) вырос, но динамика основных компонентов была неоднозначной.

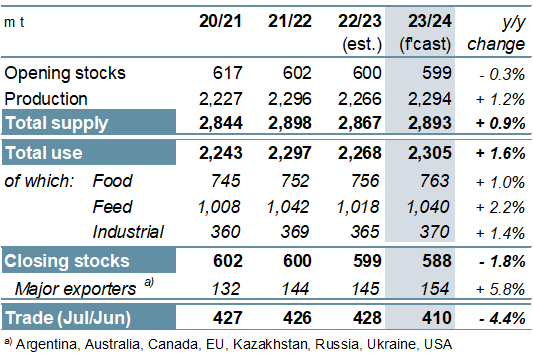

Прогнозируется, что общий объем производства зерна (пшеницы и фуражного зерна) вырастет на 1% в годовом исчислении до 2 294 млн тонн, чему способствует скромный рост мировых посевных площадей и урожайности. Сюда входят ожидаемые большие объемы урожая кукурузы (+60 млн тонн) и сорго (+5 млн), но со снижением урожая пшеницы (-21 млн), ячменя (-10 млн) и овса (-4 млн). В связи с ожидаемым восстановлением потребления кормов и промышленным потреблением, а также продолжающимся ростом спроса на продовольствие, мировое потребление прогнозируется на рекордных 2,305млн тонн (+2%). Прогнозируется, что запасы на конец сезона сократятся на 2%, до 588 млн тонн, включая снижение запасов пшеницы и ячменя. Тем не менее, переходящие остатки экспортеров прогнозируются на 8% выше по сравнению с аналогичным периодом прошлого года, в основном за счет накопления запасов кукурузы в США. Мировой импорт, по прогнозам, будет снижаться третий год подряд, на 4% ниже, до 410 млн тонн, сообщает oilworld.ru со ссылкой на IGC..

Благодаря более высокому мировому урожаю и второму подряд ежегодному снижению потребления запасы сои в 2022/23 году, как ожидается, вырастут почти на одну пятую по сравнению с аналогичным периодом прошлого года. Прогнозируется, что мировое производство вырастет на 8% в годовом исчислении до нового пика, почти полностью отражая потенциально более высокие урожаи в Южной Америке. Ожидается, что потребление, поддерживаемое ростом ключевых перерабатывающих предприятий, главным образом Аргентины, быстро восстановится, при этом прогнозируется дальнейший скромный рост запасов. Прогнозируется, что в 2023/24 году торговля останется стабильной по сравнению с аналогичным периодом прошлого года.

Прогнозируется, что торговля рисом в 2023 году (январь/декабрь) сократится на 5% по сравнению с аналогичным периодом прошлого года, причем большая часть падения отразится на сокращении экспорта из Южной Азии. Мировое производство прогнозируется на рекордном уровне в 2023/24 году, что связано с более высокими показателями в Азии и Америке. Поскольку потребление практически не изменилось по сравнению с аналогичным периодом прошлого года, запасы прогнозируются стабильными на уровне 168 млн тонн, поскольку скромный рост в пяти крупнейших экспортерах контрастирует с падением в других странах. Торговля в 2024 году (январь/декабрь) может еще больше сократиться, во многом из-за ограничения индийского экспорта.

Поскольку значительное сокращение урожая в Канаде лишь частично компенсируется ростом производства в других странах, ожидается, что мировое производство сухого гороха в 2023/24 году упадет на 4% по сравнению с аналогичным периодом прошлого года. Однако из-за все еще достаточных запасов прогнозируется, что общий объем потребления увеличится на 5% по сравнению с прошлым годом, при этом запасы останутся стабильными и составят 2,6 млн тонн. Прогнозируется, что общий объем торговли всеми зернобобовыми в 2023 году (январь/декабрь) увеличится на 6% по сравнению с прошлым годом, до 19,6 млн тонн, что связано с повышением спроса на сухой горох, чечевицу и нут.

ОБЗОР РЫНКА

Поскольку колебания экспортных цен стали менее заметными по сравнению с предыдущими месяцами, индекс IGC немного укрепился, что было подчеркнуто ростом цен на кукурузу и рис.

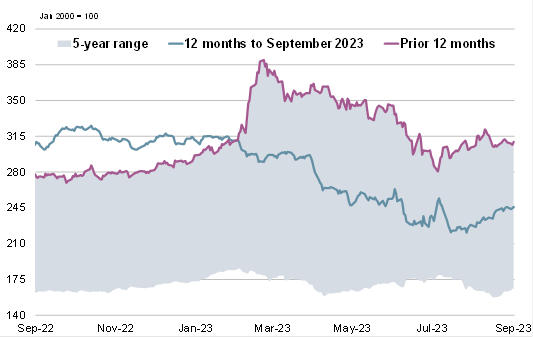

Субиндекс пшеницы IGC GOI вырос, главным образом потому, что чистый прирост в США и Австралии более чем компенсировал возобновившееся снижение российских котировок.

Благодаря росту во всех странах субиндекс IGC GOI по кукурузе вырос на 9%. Рост цен в США в основном обусловлен ужесточением логистических процессов в регионе, в то время как цены в Бразилии выросли на фоне устойчивого спроса.

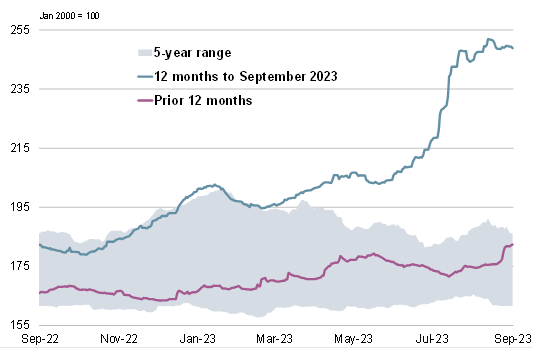

Субиндекс риса IGC GOI достиг почти 15-летнего пика, увеличившись на 1% в месяц, при этом рынки в целом поддерживаются торговыми ограничениями в Индии.

{kind=link}

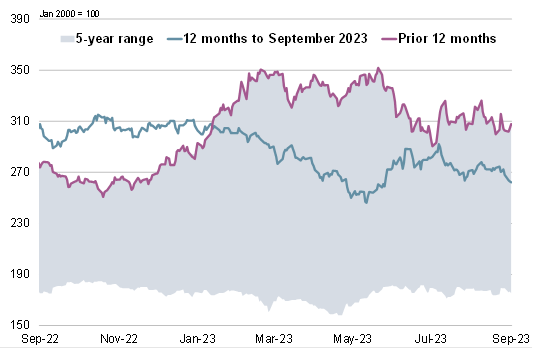

В основном из-за недавнего снижения котировок в США, связанного с опасениями по поводу слабого экспортного спроса, субиндекс соевых бобов IGC GOI снизился на 1%.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение