IGC. Обзор рынка зерновых и сои. Основные моменты, апрель 2023 г.

Краткое содержание

ОСНОВНЫЕ МОМЕНТЫ

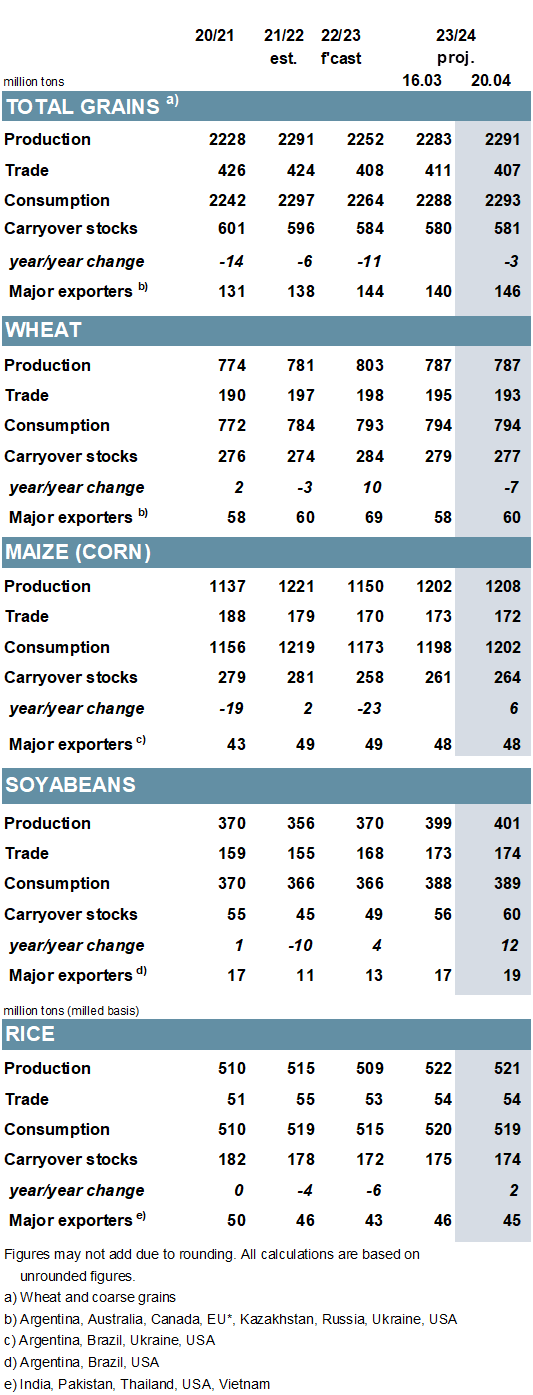

Почти полностью из-за более высокой оценки пшеницы, прогноз мирового общего производства зерна (пшеница и фуражное зерно) на 2022/23 г. выше на 2 млн т в м/м (в месячном исчислении) и составит 2252 млн. тонн. Перспективы потребления повышены на 3 млн т, в основном за счет пересмотра в сторону повышения по пшенице, при этом запасы на конец сезона (совокупность соответствующих местных маркетинговых лет) были на 1 млн ниже, чем раньше, и составили 584 млн. тонн. Торговая оценка Совета немного увеличилась из-за более сильных, чем ожидалось, отгрузок кукурузы, сообщает oilworld.ru со ссылкой на IGC.

Прогноз общего производства зерна на 2023/24 год увеличен на 7 млн т по сравнению с предыдущим годом, до 2 291 млн т, включая увеличение производства кукурузы и ячменя. Увеличение предложения в основном поглощается более широким использованием, в основном для кормов, но все же позволяет немного увеличить прогноз конечных запасов, привязанных к 581 млн тонн. Включая сокращения по пшенице, кукурузе и сорго, общий объем торговли пересмотрен в сторону понижения м/м.

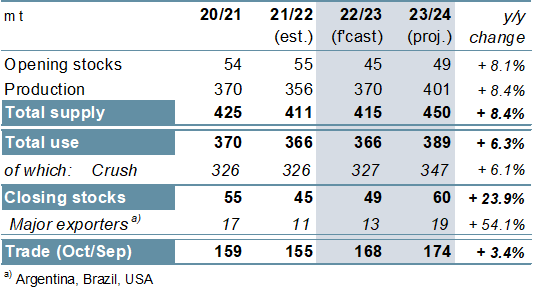

С учетом корректировок для южноамериканских производителей мировое производство сои в месячном исчислении не изменилось. При дальнейшем снижении уровня потребления переходящие остатки увеличиваются на 2 млн т м/м, в то время как торговля привязана к незначительному увеличению. Прогноз производства на 2023/24 год повышен на 2 млн т, при этом доступность также увеличивается за счет более высоких показателей начальных запасов, что связано с увеличением прогнозов по освоению и запасам. Торговля прогнозируется незначительно выше м/м, на уровне 174 млн т (+3%).

Связанный с потенциально крупными поставками в Индонезию, объем торговли рисом в 2023 году (январь/декабрь) прогнозируется несколько выше в месячном исчислении и составит почти 53 млн тонн. Перспективы на 2023/24 год мало изменились по сравнению с мартом; при незначительном сокращении запасов на балансе совокупные запасы на конец сезона чуть ниже м/м и составляют 174 млн т, увеличившись на 2 млн г/г (в годовом исчислении). Ожидания роста объемов торгов сохраняются.

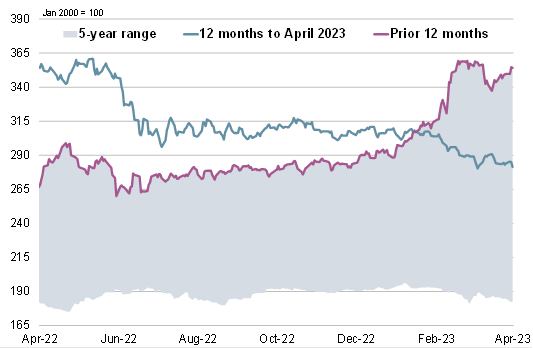

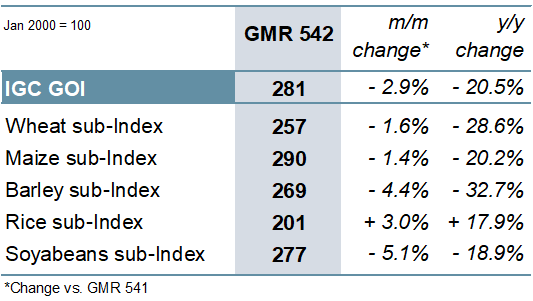

Со снижением по большинству составных компонентов, кроме риса, индекс IGC по зерну и масличным культурам (GOI) упал на 3% м/м, снизившись более чем на одну пятую по сравнению с прошлым годом.

ОБЗОР

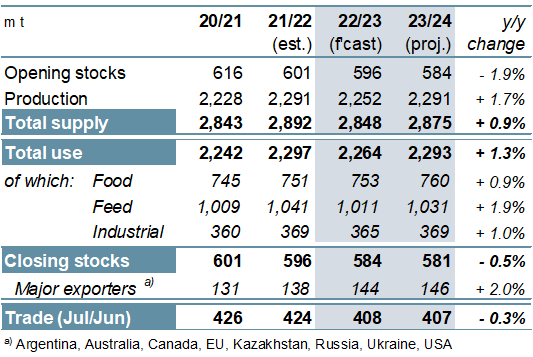

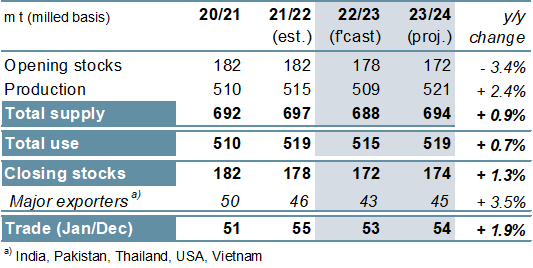

Общий объем производства зерновых (пшеница и фуражное зерно) в 2022/23 г. имел смешанные тенденции: 2 252 т, что на 2% ниже, чем в прошлом году, поскольку снижение производства кукурузы (-71 млн) и сорго (-3 млн) преобладало над более крупной пшеницей (+22 млн), ячменя (+8м) и овса (+4м). Несмотря на более низкий общий спрос, в первую очередь на кукурузу, сравнительно более резкое падение предложения означает, что запасы на конец периода, как ожидается, сократятся шестой год подряд до 584 млн т (-2%).

Прогнозируется, что производство зерна в 2023/24 году, в первую очередь благодаря прогнозируемому значительному восстановлению кукурузы, достигнет 2 291 тонны (+2%), более или менее сравнявшись с рекордом 2021/22 года. Ожидается, что общее потребление вырастет до 2 293 тонн, при этом рост в годовом исчислении составит 1%, что в целом соответствует недавнему среднему показателю. Из-за некоторого сокращения цен на пшеницу мировые запасы сократятся до 581 млн т, что может стать самым низким показателем с 2014/15 года. Общий объем торговли снижается третий год подряд до 407 млн т (-1%), сообщает oilworld.ru со ссылкой на IGC.

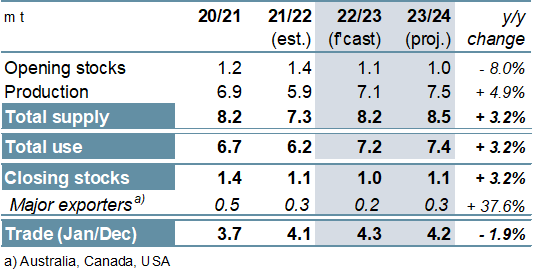

Учитывая огромный урожай в Бразилии, который более чем компенсирует снижение в других странах, прогнозируется, что мировое производство сои в 2022/23 году вырастет на 4% в годовом исчислении. В то время как у некоторых ключевых потребителей наблюдается рекордное потребление, резкое сокращение в Аргентине, несмотря на большой объем импорта, означает, что использование остается стабильным в годовом исчислении и составляет 366 млн тонн. Прогнозируется значительный рост торговли (+8% г/г). С прогнозируемым ростом по трем основным направлениям в 2023–2024 годах прогнозируется рекордный мировой объем потребления, при этом общий объем использования, согласно прогнозам, достигнет нового максимума благодаря росту в Азии и Америке. Ожидается накопление запасов, в то время как торговля может выйти на новый пик.

Отражая более низкие урожаи в Азии и Америке, мировое производство риса в 2022/23 году сократится на 6 млн тонн в год. В то время как потребление также немного снизится, запасы, как ожидается, сократятся — в значительной степени. Прогнозы на 2023–2024 годы указывают на восстановление мирового производства до нового пика, связанного с потенциально более высокими объемами производства азиатских производителей. В то время как увеличение спроса на продовольствие должно привести к восстановлению общего потребления, более крупный урожай по-прежнему будет способствовать небольшому увеличению запасов, в том числе у крупных экспортеров. Прогнозируется, что торговля вырастет на 1 млн тонн в год из-за спроса в Африке.

Мировое потребление чечевицы , связанное с более высоким урожаем в мире и улучшением доступности, в 2022/23 году, как ожидается, будет устойчиво восстанавливаться, при этом торговля будет привязана к 4,3 млн тонн (4,1 млн) на фоне более устойчивого спроса в Азии. В связи с потенциальным ростом в Канаде и Индии прогнозируется, что мировой объем производства в 2023/24 году увеличится примерно на 5% по сравнению с аналогичным периодом прошлого года. Несмотря на то, что ожидается рост потребления, объемы торгов могут немного снизиться.

ОБЗОР РЫНКА

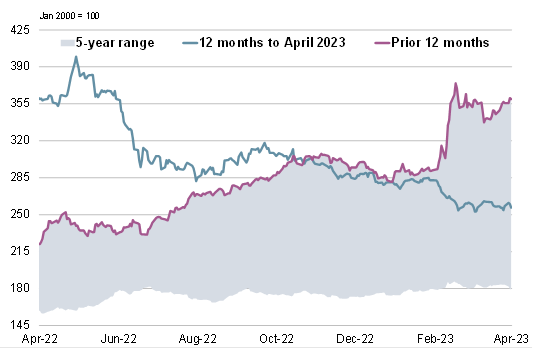

Из-за снижения средней стоимости экспорта сои, но с более низкими показателями экспорта ячменя, пшеницы и кукурузы, показатель GOI IGC упал на 3%, достигнув почти 16-месячного минимума в конце марта.

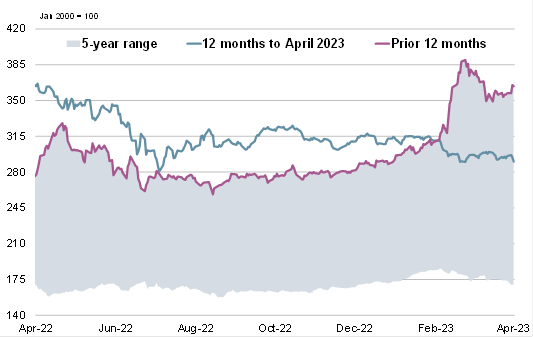

В связи с ослаблением большинства экспортных цен в апреле субиндекс GOI IGC для пшеницы снизился на 2% за последние пять недель, снизившись на 29% в годовом исчислении.

Субиндекс GOI МСЗ по кукурузе снизился на 1% м/м. В то время как цены в США выросли, отчасти благодаря возобновившемуся спросу со стороны Китая, котировки в Украине и Аргентине в целом были более мягкими.

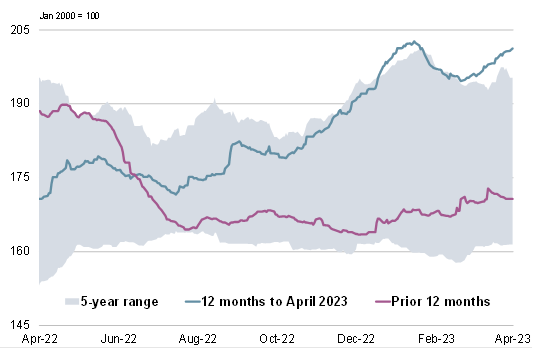

Во многом благодаря перспективам увеличения спроса со стороны Индонезии субиндекс IGC GOI по рису вырос на 3% в месячном исчислении, с чистым приростом в Азии.

{kind=link}

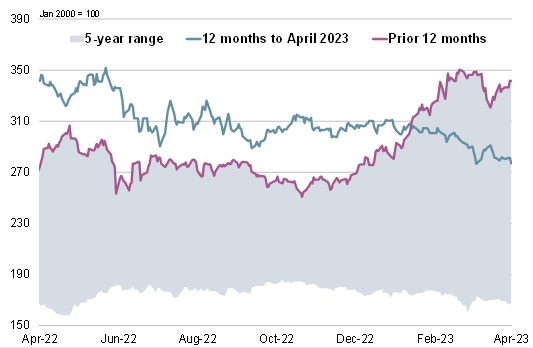

Субиндекс GOI IGC по соя -бобам снизился на 5% в результате снижения экспортных котировок в Южной Америке, особенно в Бразилии.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение