IGC. Обзор рынка зерновых и сои. Основные моменты, январь 2022 г.

Основные моменты

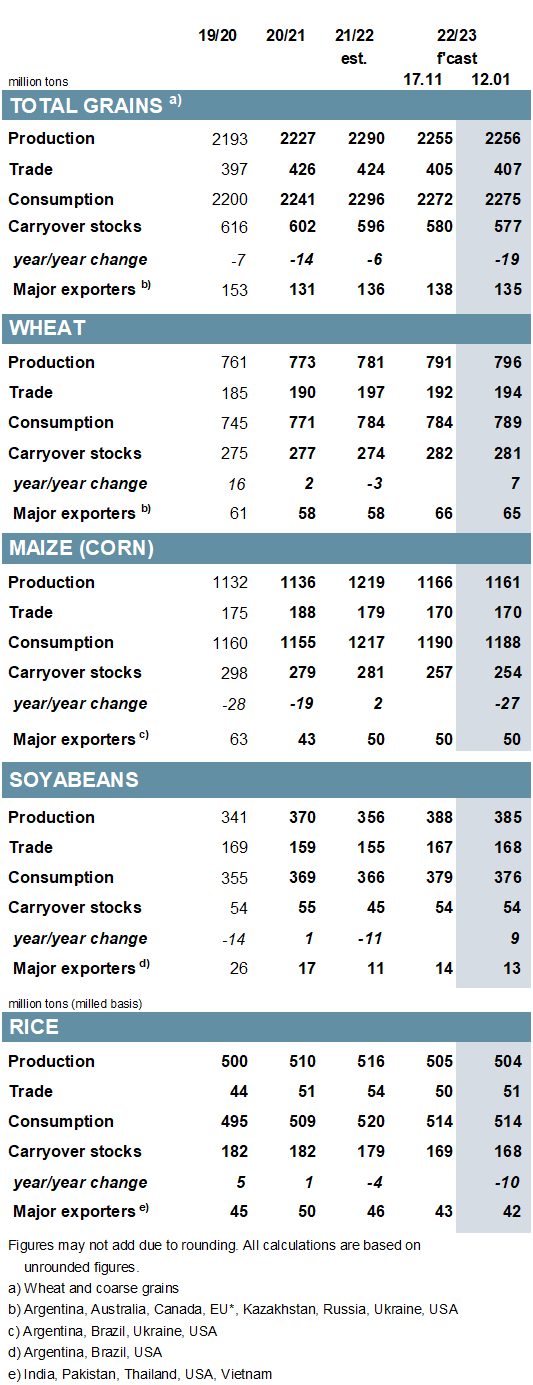

Прогноз по общему мировому производству зерновых (пшеницы и фуражных злаков) в 2022/23 году увеличен на 1 млн тонн по сравнению с ноябрьским GMR, при этом объем производства снизился на 1% г/г (в годовом исчислении) до 2 256 млн тонн. Учитывая меньшие начальные запасы и более высокое использование, прогноз по глобальным переходящим запасам (совокупность соответствующих местных маркетинговых лет) снижен на 3 млн тонн до 577 млн тонн, что является восьмилетним минимумом, сообщает oilworld.ru со ссылкой на IGC.

При незначительном предполагаемом изменении посевных площадей пшеницы в 2023/24 году снижение урожайности может ограничить производство до 788 млн тонн, что на 1% меньше в годовом исчислении. Спрос на продовольствие, вероятно, вернется к тенденции роста, но при снижении кормления общее потребление, по прогнозам, будет увеличиваться медленнее, чем в среднем на 1%. Прогнозируется, что мировые фондовые индексы сократятся из-за снижения доли основных экспортеров.

С учетом снижения урожая в Аргентине, перевешивающего незначительный рост в других странах, прогнозируется, что мировое производство сои снизится на 3 млн тонн по сравнению с предыдущим периодом, достигнув максимума в 385 млн тонн (+8%). Поскольку сокращение поставок в целом совпало с более низким уровнем потребления, совокупные запасы на конец сезона не изменились по сравнению с ноябрем. Объем торговли немного вырос по сравнению с предыдущим периодом и составил 168 млн тонн (+8%).

Прогноз Совета по мировому спросу и предложению риса на 2022/23 год претерпел незначительные изменения, при этом меньший отток привел к сокращению местного потребления и запасов. Однако завышенные ожидания для ключевых импортеров, включая Китай и Индонезию, повышают прогноз торговли в 2023 году (январь/декабрь) более чем на 1 млн тонн, до 51 млн (-5%). Что касается экспортеров, то прогнозы поставок из Индии и Таиланда выше, чем раньше.

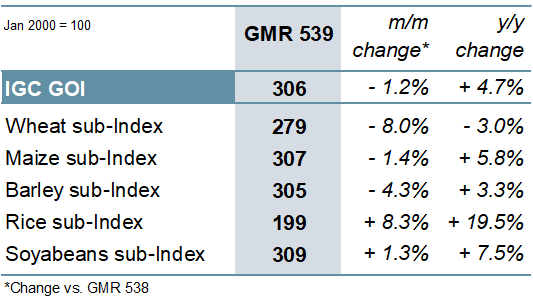

При смешанных тенденциях по основным компонентам индекс зерновых и масличных культур IGC (GOI) снизился на 1% с момента выхода последнего отчета.

{kind=link}

Обзор

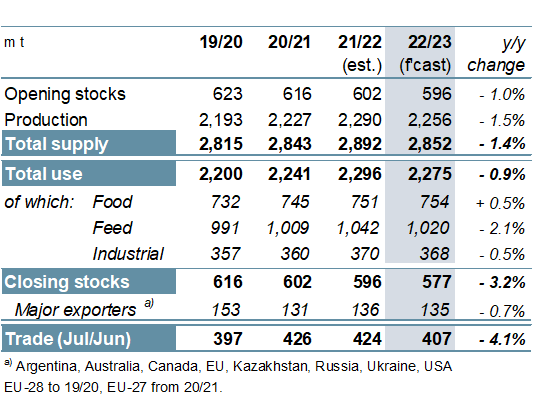

Совокупное производство зерна в 2022/23 году составило 2256 млн тонн, что на 33 млн меньше по сравнению с пиком предыдущего сезона. Сокращение в основном обусловлено меньшим урожаем кукурузы, который снизился на 58 млн тонн в годовом исчислении, при значительном снижении урожаев в США, Украине и ЕС. Напротив, производство пшеницы стало новым рекордом, в то время как производство ячменя и овса также восстановилось. Несмотря на необычный спад потребления, который снизился на 1% в годовом исчислении и составил 2275 млн тонн, сравнительно более резкое сокращение предложения приведет к дальнейшему сокращению мировых запасов. Ожидается, что запасы на конец сезона сократятся на 19 млн тонн, до 577 млн, а соотношение запасов к использованию составит 25,3%, что является самым низким показателем с 2012/13 года. С учетом меньших поставок кукурузы, пшеницы, ячменя и сорго объем торговли зерном, по прогнозам, сократится на 17 млн тонн, до 407 млн.

Несмотря на тревожные условия в некоторых районах выращивания в Южной Америке, ожидается, что в 2022/23 году мировое производство сои вырастет почти на 30 млн тонн в годовом исчислении до нового максимума, главным образом за счет значительного урожая в Бразилии, при умеренном росте и в других странах. Ожидается рекордное использование, в то время как запасы, вероятно, восстановятся, хотя запасы основных экспортеров остаются исторически ограниченными. Ожидается, что объем торговли вырастет на 8% в годовом исчислении в связи с повышением покупательского интереса к предполагаемым конкурентоспособным ценам в южном полушарии.

Учитывая сокращение урожаев у ключевых производителей, ожидается, что мировой объем производства риса в 2022/23 году сократится на 12 млн тонн в годовом исчислении. На фоне сокращения поставок потребление продовольствия будет снижаться, в то время как прогнозируется заметное сокращение запасов, в том числе в Китае и у ключевых экспортеров. Хотя торговля, по прогнозам, сократится, объемы в 2023 году по-прежнему превысят 50 млн тонн, при этом индийский экспорт значительно превысит средний показатель за последнее время.

Мировое производство сухого гороха в 2022/23 году, по прогнозам, увеличится на 11% в годовом исчислении, до 13,6 млн тонн, в основном за счет роста в Канаде и России, а также за счет расширения использования и восстановления запасов. Наблюдается устойчивый рост торговли, при этом канадский экспорт потенциально может вырасти примерно на четверть в годовом исчислении. Общий объем мировой торговли всеми сортами зернобобовых в 2023 году (январь/декабрь) прогнозируется на уровне 17,7 млн тонн (+3%).

ОБЗОР РЫНКА

Поскольку снижение экспортных цен на пшеницу, ячмень и кукурузу частично компенсировалось чистым ростом цен на рис и соевые бобы, индекс потребительских цен IGC снизился на 1% за период с момента последнего отчета.

На фоне некоторого улучшения перспектив мировых поставок и жесткой конкуренции на мировом рынке со стороны черноморских экспортеров субиндекс пшеницы IGC GOI упал на 8%, достигнув 15-месячного минимума.

Полностью связанный со слабостью в США, где цены снизились из-за широких опасений по поводу вялого экспортного спроса, субиндекс кукурузы IGC GOI снизился на 1% с середины ноября, сообщает oilworld.ru со ссылкой на IGC.

Субиндекс риса IGC GOI вырос на 8% за последние два месяца, чему способствовали рост международного спроса, колебания валютных курсов и опасения по поводу поставок в Южной Азии.

Субиндекс соевых бобов IGC GOI был немного более устойчивым в период после ноябрьского GMR, хотя и со смешанными колебаниями цен по ключевым источникам.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение