Российские аграрии будут подходить к производству зернобобовых более взвешенно – «ПроЗерно»

(АПК-Информ: ИТОГИ №3 (45))

Наблюдающаяся в последние годы тенденция бурного развития мирового рынка зернобобовых культур и усиление конкуренции в данном сегменте позволяют говорить о том, что бобовые постепенно утрачивают статус нишевых культур и становятся «полноправными участниками» мировой торговли зерном. О том, насколько данное утверждение справедливо для России, и других аспектах текущего состояния данного сегмента российского рынка АПК-Информ рассказал генеральный директор компании «ПроЗерно» Владимир Петриченко.

- Владимир Викторович, в последние годы в мире растет интерес к зернобобовым культурам, что стимулирует производителей к наращиванию объемов их производства. Насколько данная тенденция характерна для России?

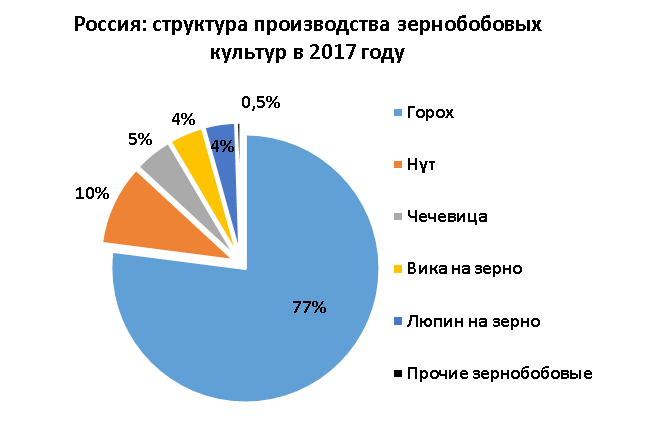

- Это действительно так, и определение «рост интереса» даже не в полной мере описывает тенденции, происходящие в последние годы в производстве российских зернобобовых. В качестве примера можно привести ситуацию с ключевой для России зернобобовой культурой – горохом, объемы производства которого позволяют в настоящее время говорить о том, что он уже перестал быть для РФ нишевой культурой. Так, в 2017 г. в стране было произведено почти 3,3 млн. тонн данной зернобобовой, что превысило указанный показатель по такой традиционной зерновой культуре, как рожь (2,55 млн. тонн). И я уверен почти на 100%, что и в ближайшие годы подобное соотношение сохранится.

|

|

2013 |

2014 |

2015 |

2016 |

2017 |

Изменение в 2017 к 2016 |

Изменение в 2017 к 2016, % |

|

Посевная площадь, тыс. га |

|||||||

|

Зернобобовые |

1 979 |

1 597 |

1 588 |

1 753 |

2 222 |

469 |

26,8 |

|

горох |

1 110 |

960 |

942 |

1 072 |

1 328 |

256 |

23,9 |

|

Урожайность, ц/га |

|||||||

|

Зернобобовые |

10,3 |

13,8 |

14,8 |

16,8 |

19,2 |

2,4 |

14,3 |

|

горох |

12,2 |

15,7 |

18,2 |

20,5 |

24,7 |

4,2 |

20,6 |

|

Валовой сбор |

|||||||

|

Зернобобовые |

2 037 |

2 196 |

2 357 |

2 943 |

4 265 |

1 322 |

44,9 |

|

горох |

1 350 |

1 503 |

1 716 |

2 199 |

3 286 |

1 087 |

49,4 |

- Чем объясняется подобный рост интереса российских аграриев к производству зернобобовых?

- Прежде всего, отмечу, что рост данного интереса отчетливо просматривается на протяжении как минимум предыдущих 3 сезонов и лишь в 2017/18 МГ данная тенденция несколько замедлилась. Так, в указанный период тот же горох демонстрировал просто великолепные коммерческие результаты – цены держались в диапазоне $250-300 за тонну на базисе FOB (малая вода), даже доходя иногда до $400 за тонну. Этот факт 3 года подряд воодушевлял агрария и стимулировал его к дальнейшему наращиванию объемов производства, которые по гороху выросли примерно в 1,5 раза, а в целом по зернобобовым – на 45%.

Правда, как я отметил, в текущем сезоне в силу ряда причин все выглядит несколько иначе. Вместе с тем, произведенный в 2017/18 МГ в России объем зернобобовых культур неправильно было бы называть «перепроизводством», точнее, следует говорить о неготовности мирового рынка к столь высокому производству и, соответственно, предложению.

- Как эта неготовность отразилась на экспорте российских зернобобовых в текущем сезоне?

- Основным покупателем данной продукции у России традиционно является Турция, которая, в принципе, сохраняет достаточную заинтересованность в закупках, в первую очередь по причине более дешевой и удобной логистики. Но вот следующие три страны в рейтинге топ-импортеров – Индия, Пакистан и Бангладеш, видя растущее предложение зернобобовых на мировом рынке, по сути, объявили «таможенную войну», выразившуюся в повышении ввозных пошлин до фактически запретительного уровня. Прежде всего, это касается Индии, которая с октября по февраль повышала ввозные пошлины на горох, нут и чечевицу с 10% до 40-50% и, похоже, не планирует останавливаться в данном вопросе.

Введение подобного уровня пошлин фактически основным покупателем стало сильным ударом не только по России, но и по всему мировому рынку зернобобовых в целом. Это фактически обрушило мировые и внутренние цены на данную продукцию, что стало не очень приятным сюрпризом для российских аграриев в условиях продолжающегося роста производства. В итоге внутренние цены на горох в России в текущем сезоне составляют $180 за тонну, что гораздо ниже изначальных ожиданий производителей зернобобовой.

- Говоря о ключевых тенденциях российского рынка зернобобовых, основной акцент Вы делаете на горохе. Касаются ли вышеприведенные тенденции других сегментов данного рынка?

- Если говорить о нуте, то касаются в полном объеме. Нут в последние годы был для российских производителей не просто прибыльным, а сверхприбыльным. Но те же торговые барьеры на мировом рынке привели к снижению в 2017/18 МГ внутренних цен на него с 65 до 30-40 тыс. руб/т.

Что касается чечевицы, то это очень тонкий сегмент, да и ее доля в общем производстве российских зернобобовых не превышает 2%. Скорее следует отметить рост производства такой культуры, как люпин, который в определенной мере сдерживается сложностями с его переработкой. Тем не менее, производство люпина в России также растет, пусть и не такими взрывными темпами, как гороха.

- Сохранится ли понижательный тренд текущего сезона в 2018/19 МГ или все же можно рассчитывать на какие-то позитивные изменения?

- Как это ни странно, но пока в планах будущего сева, которые регионы предоставили в Минсельхоз, в 2018 г. предусмотрено увеличение посевных площадей под зернобобовыми. Скорее всего, какое-то увеличение действительно произойдет, но оно вряд ли будет слишком существенным. Производитель будет более взвешенно подходить к данному вопросу, базируясь, в первую очередь, на себестоимости производства. Существует определенная конъюнктурная неудовлетворенность имеющимся уровнем цен, что, несомненно, снизит рекордные темпы последних лет.

- Имеется ли в условиях нынешних проблем на экспортном рынке потенциал для развития внутренней переработки и потребления зернобобовых в России?

- В последние годы потребление зернобобовых, как и зерновых, культур в России также растет, что обусловлено развитием отечественного животноводства. Так, только за последний год производство мяса в РФ увеличилось на 4,7%, яиц – на 2,8%. Такие же темпы роста могут сохраниться и в 2018 г., что одновременно повлечет за собой увеличение потребления кормовых зерновых, в т.ч. и зернобобовых.

Но, в лучшем случае, этот рост по итогам года составит порядка 5%. А если учитывать, что в 2017 г. в целом производство зернобобовых в России выросло примерно на 45%, а гороха – почти на 50%, то следует вести речь в основном не о росте внутреннего потребления, а об ожидаемом увеличении экспортного потенциала, который по итогам года может возрасти с 1 млн. тонн до примерно 1,6 млн. тонн, из которых 1,3-1,4 млн. тонн составит горох.

Учитывая же растущие переходящие запасы, в целом Россия должна была бы экспортировать около 1,8 млн. тонн данной продукции, то есть почти в 2 раза больше прошлогоднего уровня. Но вряд ли этого удастся добиться в условиях уже упомянутой «таможенной войны».

- Может ли Россия в существующих реалиях работать над расширением географии экспорта зернобобовых?

- Работать над расширением направлений отгрузок, конечно же, надо. Но в данном сегменте это сделать достаточно сложно, поскольку потребление зернобобовых в мире обусловлено сложившимися веками кулинарными традициями потребителей, которые быстро не изменишь. Поэтому такой прорыв, какой сделала, например, российская пшеница на рынок Индонезии, по отношению к зернобобовым просто нереален. В нынешних условиях следует сосредоточиться на более эффективной конкуренции на мировом рынке с основными соперниками – Австралией и США. Потенциал для этого есть, Россия без проблем готова предлагать на внешние рынки зернобобовые по $180 за тонну. Но тех «семимильных шагов», которые наблюдались в последние годы, ждать, конечно же, не следует. Дальнейшие темпы прироста российского экспорта будут не столь впечатляющими.

- Нуждается ли отечественная отрасль производства зернобобовых в дополнительной поддержке государства?

- В такой поддержке нуждаются все сегменты зернового рынка. Но в контексте зернобобовых также следует говорить о необходимости популяризации их пищевого потребления. Ведь в настоящее время горох, который мы продаем в ту же Индию как фуражный, на самом деле является продовольственным и используется покупателем в пищевых целях. В традиционных странах-потребителях зернобобовых данное направление развито достаточно хорошо, тогда как в России эти культуры в основном рассматриваются в качестве кормовой базы для животноводства. Поэтому усиление поддержки, в том числе и на уровне государства, именно пищевого использования, в первую очередь гороха и нута, могло бы стать хорошей базой для дальнейшего развития данного сегмента.

- В настоящее время в России ведется активная работа по созданию законодательной базы относительно органического сельхозпроизводства. Насколько, по Вашему мнению, высок потенциал страны в части развития производства органических зернобобовых культур?

- На мой взгляд, Россия в настоящее время располагает всеми необходимыми ресурсами для активного развития данного направления и каких-то отраслевых проблем в отечественном АПК нет. Сегодня сельское хозяйство в России, как и в других ведущих аграрных странах, - это очень высокотехнологичная сфера. Но, в то же время, развитие производства, в том числе и органического, с каждым годом требует все более тщательного подхода на всех этапах – подготовки семян, защиты посевов от болезней и вредителей и т.д. Все эти задачи необходимо решать комплексно, поскольку именно в этом залог не только роста урожаев, но и повышения качества производимой продукции. Вышесказанное в полной мере можно отнести и к отрасли производства зернобобовых культур.

Беседовал Александр Прядко

продукты и услуги