Мировой рынок зерновых культур: тенденции недели

Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 25.09.17 по 29.09.17 г.

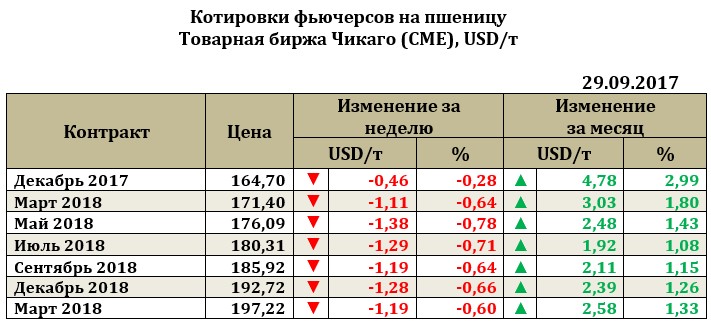

Ближайший фьючерс на пшеницу к 29.09.17г. продолжил свое медленное снижение, достигнув к 29.09.17 164,7 USD (-0,49 USD за неделю). Общее снижение котировок за неделю оказалось не столь значительным как могло бы быть, что обусловлено спекулятивным роста котировок на протяжении недели и ослаблением только в четверг и пятницу прошедшей недели. Если в начале недели котировки укреплялись в ожидании отчета МСХ США в котором трейдеры предполагали сокращение прогнозных оценок производства пшеницы в США, то к концу недели (после выхода отчета) стало очевидно, что все это носило спекулятивный характер и прогнозы лишь увеличились (+8,9%). Прогнозы относительно плохой погоды, низких урожаев постепенно опровергаются (хотя и не значительно повышены), что дополнительно давит на рынок. Единственным «рычагом» рынка для его регулирования пока продолжает оставаться фактор погоды и новости относительно слишком сухих условий для сева пшеницы на Среднем Западе США используются максимально для поддержания цен на более приемлемом ля продавцов уровне. Дополнительно рост котировок ограничивает ожидание укрепление курса доллара США (в связи с возможным повышением ставки ФРС в декабре), что сделает экспорт менее конкурентоспособным на мировом рынке.

Ожидания, что рынок пшеницы вновь в текущем сезоне окажется перенасыщен, подтверждают многочисленные прогнозные оценки как МСХ США, так и Международного совета по зерну, который в очередной раз повысил прогноз производства пшеницы в текущем сезоне. Особо можно отметить, что прогнозная оценка экспорта пшеницы из России была увеличена до 32,1 млн т (+4,3 млн т к сезону 2016/17 МГ), а оценка конечных запасов была увеличена еще весомее до 17,5 млн т (+7,0 млн т к 2016/17 МГ). Экспортные продажи пшеницы из США (на 21.09.17) составили 425,702 тыс. т, что оказалось примерно равным уровню прошлой недели, но почти в 2 раза ниже, чем на аналогичной неделе прошлого года.

В целом, рынок пшеницы на данный момент становится наименее привлекательным с точки зрения доходности для многих производителей по всему миру. Конкуренция на мировом рынке весьма сильная. Рынок давно поделен между странами и, как уже отмечалось ранее, продавцы конкурируют между собой уже не столько по стоимости зерна, а по стоимости доставки и логистических затрат, а также качественных показателей. Многие отмечают, что интерес трейдеров постепенно переходит от пшеницы к культурам, способным дать более высокий уровень дохода (соя, кукуруза, соевое масло), что обусловлено более уверенным спросом (а также ростом спроса) со стороны животноводства многих стран. Пшеница, к сожалению, таким устойчивым спросом, который имел бы перспективу к росту, похвастаться не может. Однако, в текущем сезоне еще есть надежда на рост цен на пшеницу на мировых рынках. В первую очередь, это связано с проблемами получения урожая в Австралии и Аргентине (одними из крупнейших экспортеров зерна для Китая, крупнейшего импортера пшеницы). В связи с этим большие переходящие запасы пшеницы в странах – экспортерах могут существенно снизиться за счет завоевания китайского рынка. Пока же условия рынка, которые слежаться в ближайшие месяцы позволят определить какими будут посевные площади под пшеницей в следующем сезоне (так как слишком низкие цены подтолкнут фермеров переходить на более рентабельные культуры).

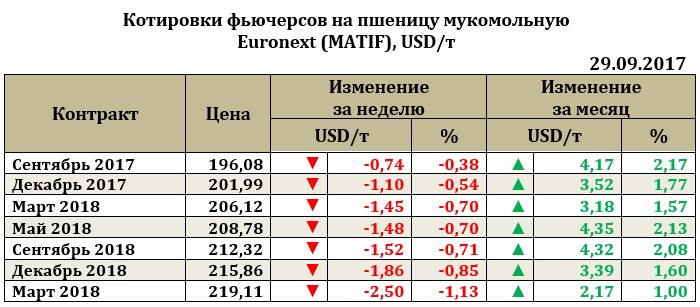

Рынок европейской пшеницы. По итогам недели к 29.09.17 ближайший фьючерс на пшеницу снизился на 0,74 USD до 196,08 USD. Основное давление на котировки оказало укрепление евро, снижение к концу недели Чикаго, увеличение прогнозных оценок производства пшеницы и запасов, а также экспорта из России (крупнейшего поставщика зерна в текущем сезоне).

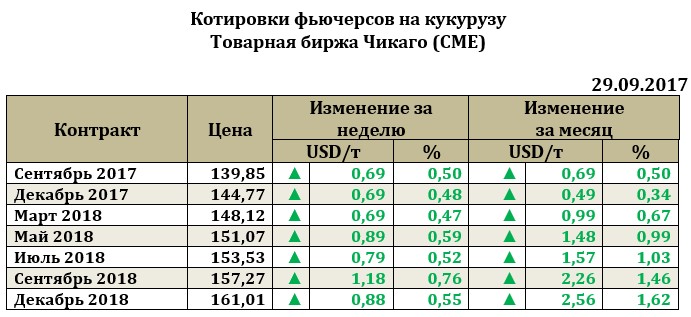

Рынок кукурузы на отчетной неделе немного укрепился и оказался единственным, продемонстрировавшим рост на текущей неделе. Так, рост ближайшего фьючерса составил 0,69 USD до 139,85 USD. Экспортные продажи показали уровень в 727,477 тыс. т, что на 3,4% выше, чем неделю назад, но составило только 46,24% от уровня прошлого года на аналогичную дату. Экспертами рынка ожидается, что урожайность кукурузы будет повышена также, как и для сои (несмотря на активно обсуждение долгое время сокращения урожайности в связи с погодными условиями). Таким образом урожай кукурузы будет не слишком низким, что вновь создает ситуацию, при которой покупатели начнут определять ценовую конъюнктуру рынка и не будут приобретать кукурузу на ценовом пике. На основании отчетов МСХ США стоит ожидать, что фермеров ждет ситуация схожая с 2016 и с 2017 г.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение