Конъюнктура российского рынка зерна: динамика цен на зерно, тенденции экспорта

Уборочные работы на территории большинства регионов идут весьма активно и показатели урожайности по большинству регионов выше прошлогодних, что начинает отягощать переполненный зерном рынок. Несмотря на то, что по России объем намолоченного зерна ниже, чем в прошлом году (за счет позднего начала уборочных работ), показатели урожайности в большинстве регионов достаточно высокие и превышают уровень 2016 года, чем дают основания полагать, что негативный прогноз по уборке будет пересмотрен и Россия снова может собрать весьма высокий урожай. В этой ситуации вопрос необходимости столь высоких показателей все чаще волнует рынок, так как высокие переходящие запасы сезона, всплывающие новости о нехватке мощностей для хранения зерна нового урожая, недостаточно активный экспорт и невысокие цены на мировом рынке могут ограничить рост цен на пшеницу на внутреннем рынке, снижая рентабельность производства для аграриев.

Для регионов ЮФО в Краснодарском крае и Ростовской области показатели уборки превосходят уровень прошлого года на 421,6 тыс. т и 1 675,0 тыс. т соответственно.

Мировые цены, на прошедшей неделе продолжили свое снижение. Так, мировые цены на ближайший пшеничный фьючерс 04.08.17 составили 167,09 USD/т (при курсе ЦБ на 04.08.17г. 60,7503 руб./т за 1 USD цена 1 тонны составила 10 150,8 руб./т). Ближайший фьючерс составлял на 28.07.17 176,73 USD/т (при курсе ЦБ на 28.07.2017г. 59,4102 руб. за 1 USD цена 1 тонны составляла 10 499,6 руб., что на 348,8 руб./т выше уровня текущей недели). В свою очередь на аналогичную дату прошлого года (04.08.2016) при курсе за 1 USD 65,9467 руб. и уровне мировых цен на пшеницу 154,6 USD цена 1 тонны составляла 10 195,4 руб. (на 44,6 руб./т выше, чем текущий уровень цен).

Продвижение уборочных работ приводит к тому, что производители снижают цены реализации пшеницы, стараясь ее реализовать понимая, что возможных оснований пока для роста закупочных цен нет. Мировые цены на зерно продолжают снижаться, хотя, стоит отметить, что экспортные цены пока относительно устойчивы (снижение незначительно) и средние цены Черного моря составили 11 200 – 11 500 руб./т (СРТ с НДС). В целом, внутренние цены на зерно оставались стабильными на текущей неделе лишь немного снижаясь в регионах, где уборка идет более активно. Таким образом, средние закупочные цены на зерно в Южных регионах составили около 9 500 – 10 600 руб./т (для пшеницы 3 класса в Ростовской области около 9 700 – 10 500 руб./т, для Краснодарского края – 9 500 – 10 300 руб./т, для пшеницы 4 класса в Ростовской области – 8 700 – 9 400 руб./т, в Краснодарском крае – 8 800 – 9 500 руб./т). В свою очередь уровень цен на пшеницу 3 класса в ЦФО составил 8 800 – 9 500 руб./т и на пшеницу 4 класса – 7 900 – 8 800 руб./т.

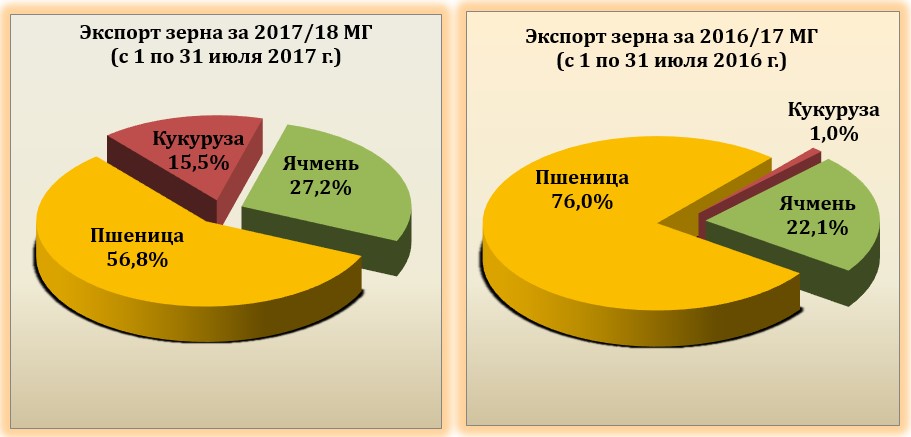

Результаты экспорта зерна в июле (с 1 по 31 июля) немного выше уровня прошлого года. Экспорт зерна с 1 по 31 июля 2017г. составил 2 461,09 тыс. т (против 2 042,76 тыс. т за аналогичный период прошлого года), в том числе пшеницы – 1 398,8 тыс. т (против 1 552,7 тыс. т за аналогичный период в прошлом году), кукурузы – 380,4 тыс. т (против 20,6 тыс. т на аналогичную дату прошлого года), ячменя – 668,3 тыс. т (против 451,0 тыс. т на аналогичную дату прошлого года).

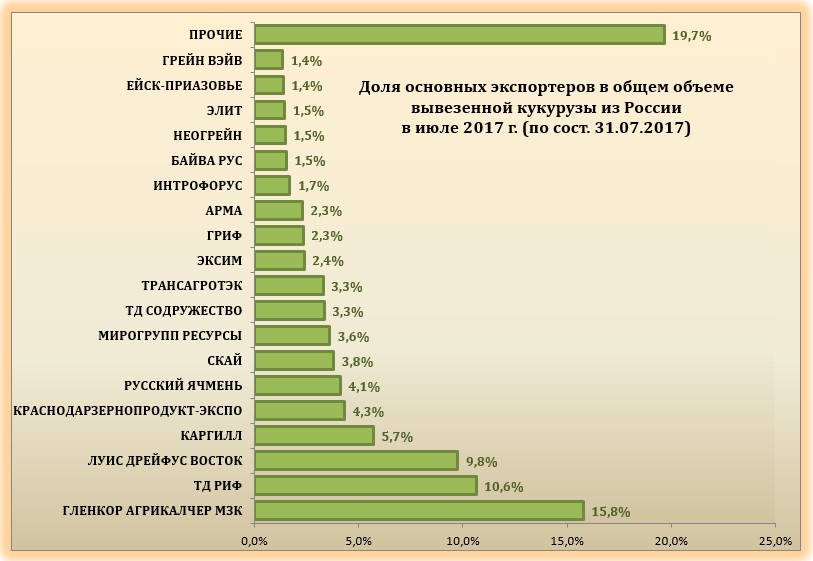

Структура экспорта зерна в июле 2017 (с 1 по 31 июля) отличается от экспорта аналогичного периода 2016 года. С 1 по 31 июля 2017 г. пшеница в структуре занимает 56,8% (против 76,0% в 2016 году), кукуруза занимает второе место по объемам, составляя 15,5% (против 1,0% в 2016 году). Экспорт ячменя составил 27,2%, а за аналогичный период прошлого года экспорт культуры составлял 22,1% от общего объема.

Экспорт зерновых культур в текущем 2016/17 МГ по общему по итогам июня выше уровня прошлого года на 1 379,1 тыс. т. Наибольший объем экспорта в текущем сезоне традиционно приходится на пшеницу (76,3% против 72,6% за аналогичный период прошлого года). С 1 июля 2016 года по 30 июня 2017 года было вывезено: 27 075,95 тыс. т пшеницы (против 24 760,06 тыс. т за аналогичный период прошлого года), кукурузы 5 180,239 т (против 4 705,944 тыс. т за аналогичный период прошлого года). Экспорт ячменя составил в текущем сезоне 2 944,2 тыс. т (против 4 265,8 тыс. т 2015/16 МГ).

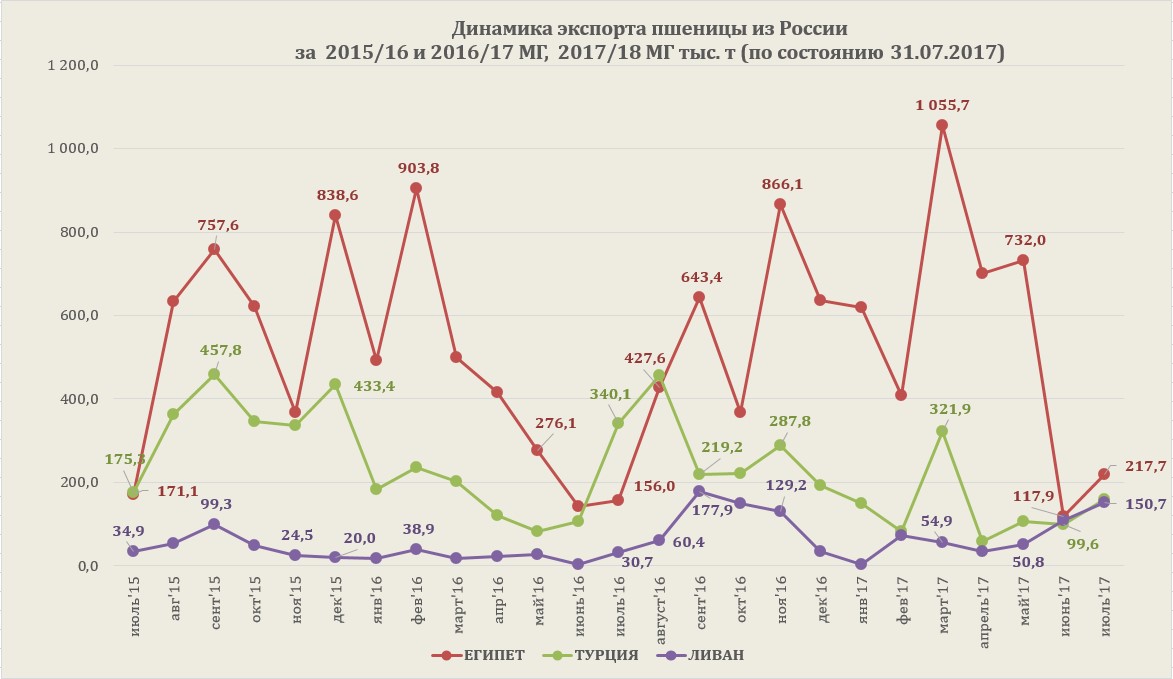

Основным направлением экспорта пшеницы в июле (с 1 по 31 июля) стали: Египет (217,7 тыс. т или 41,9% от общего объема экспорта за июль), Турция (157,8 тыс. т или 30,4%), Ливан (150,7 тыс. т или 29,0%), Нигерия (75,1 тыс. т или 14,5%), ОАЭ (69,5 тыс. т или 13,4%) и Судан (69,3 тыс. т или 13,3%).

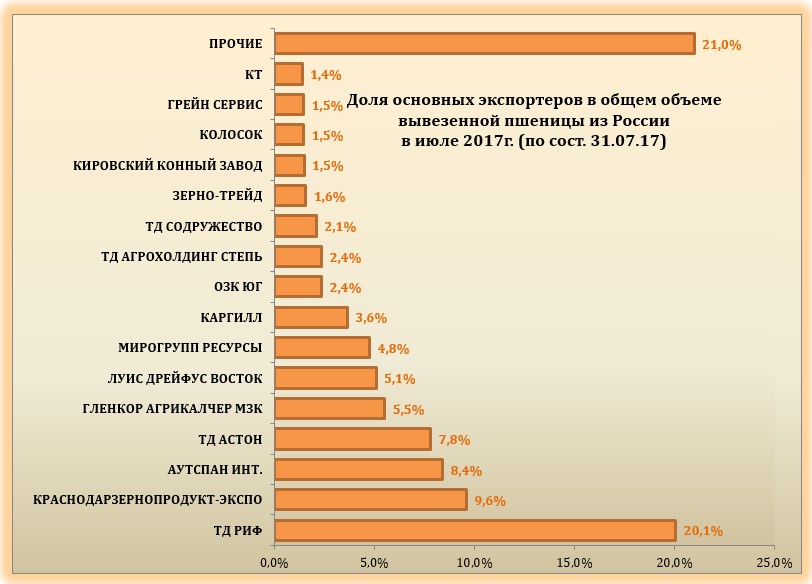

Основными экспортерами в июле (с 1 по 31 июля) стали: ТД РИФ (20,1%), КРАСНОДАРЗЕРНОПРОДУКТ-ЭКСПО (9,6%), АУТСПАН ИНТ. (8,4%), ТД АСТОН (7,8%), ГЛЕНКОР АГРИКАЛЧЕР МЗК (5,5%), ЛУИС ДРЕЙФУС ВОСТОК (5,1%), МИРОГРУПП РЕСУРСЫ (4,8%), КАРГИЛЛ (3,6%), ОЗК ЮГ (2,4%), ТД АГРОХОЛДИНГ СТЕПЬ (2,4%), ТД СОДРУЖЕСТВО (2,1%).

Основными экспортерами пшеницы в Египет стали компании: ТД РИФ, ТД АСТОН, ЗЕРНО-ТРЕЙД, КРАСНОДАРЗЕРНОПРОДУКТ-ЭКСПО, НАВИГАТОР, АГРОМАКС, ЮЖНЫЙ ЦЕНТР, АЗОВ ТРЕЙД.

Основными экспортерами пшеницы в Турцию стали компании: КТ, ГЛЕНКОР АГРО МЗК, КОЛОСОК, ГРЕЙН СЕРВИС, ГРАНИТ, АГРО-ТЕМА, ЗОЛОТАЯ СЕМЕЧКА, КАРГИЛЛ, МИРОГРУПП РЕСУРСЫ, ЗЕРНОГРАФ.

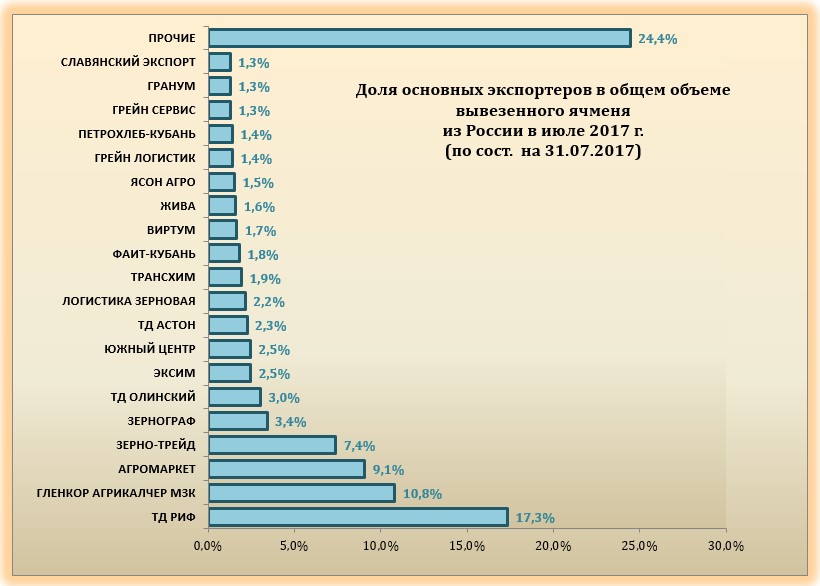

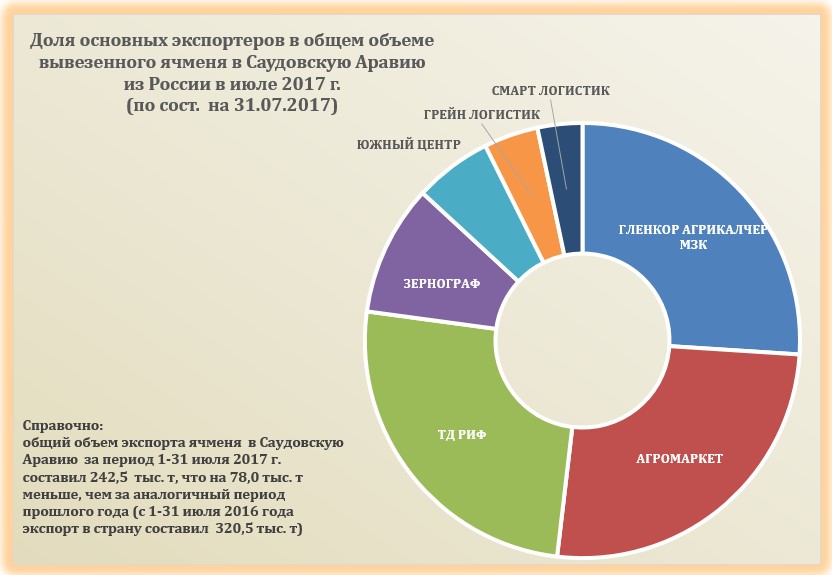

Основными направлением экспорта ячменя с 1 по 31 июля были: СаудовскаяАравия, Иран, Турция, Иордания, Кувейт.

Основными экспортерами ячменя в Саудовскую Аравию стали компании: ГЛЕНКОР АГРИКАЛЧЕР МЗК, АГРОМАРКЕТ, ТД РИФ, ЗЕРНОГРАФ, ЮЖНЫЙ ЦЕНТР, ГРЕЙН ЛОГИСТИК, СМАРТ ЛОГИСТИК.

Основными экспортерами ячменя в Иран стали компании: ТД ОЛИНСКИЙ, ЭКСИМ, ТРАНСХИМ, ЯСОН АГРО, ГРАНУМ, АГРОФУД, АГРОПРОМСЕРВИС.

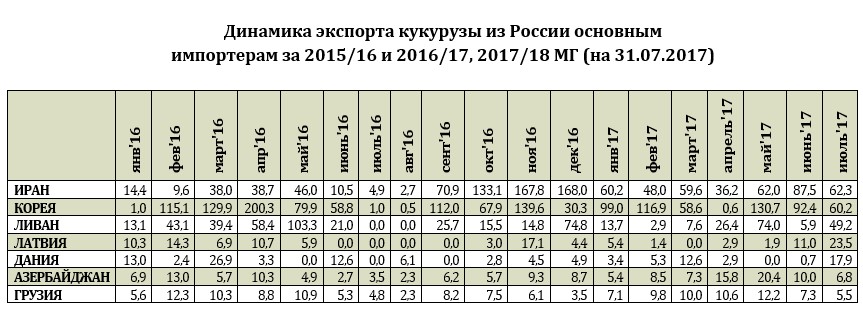

Основными экспортерами кукурузы в Иран стали компании: ЭКСИМ, АРМА, ЛУИС ДРЕЙФУС, СКАЙ, БАЙВА РУС, ЭЛИТ, АГРОПРОМСЕРВИС, НОРДАГРО.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение