Индекс продовольственных цен ФАО

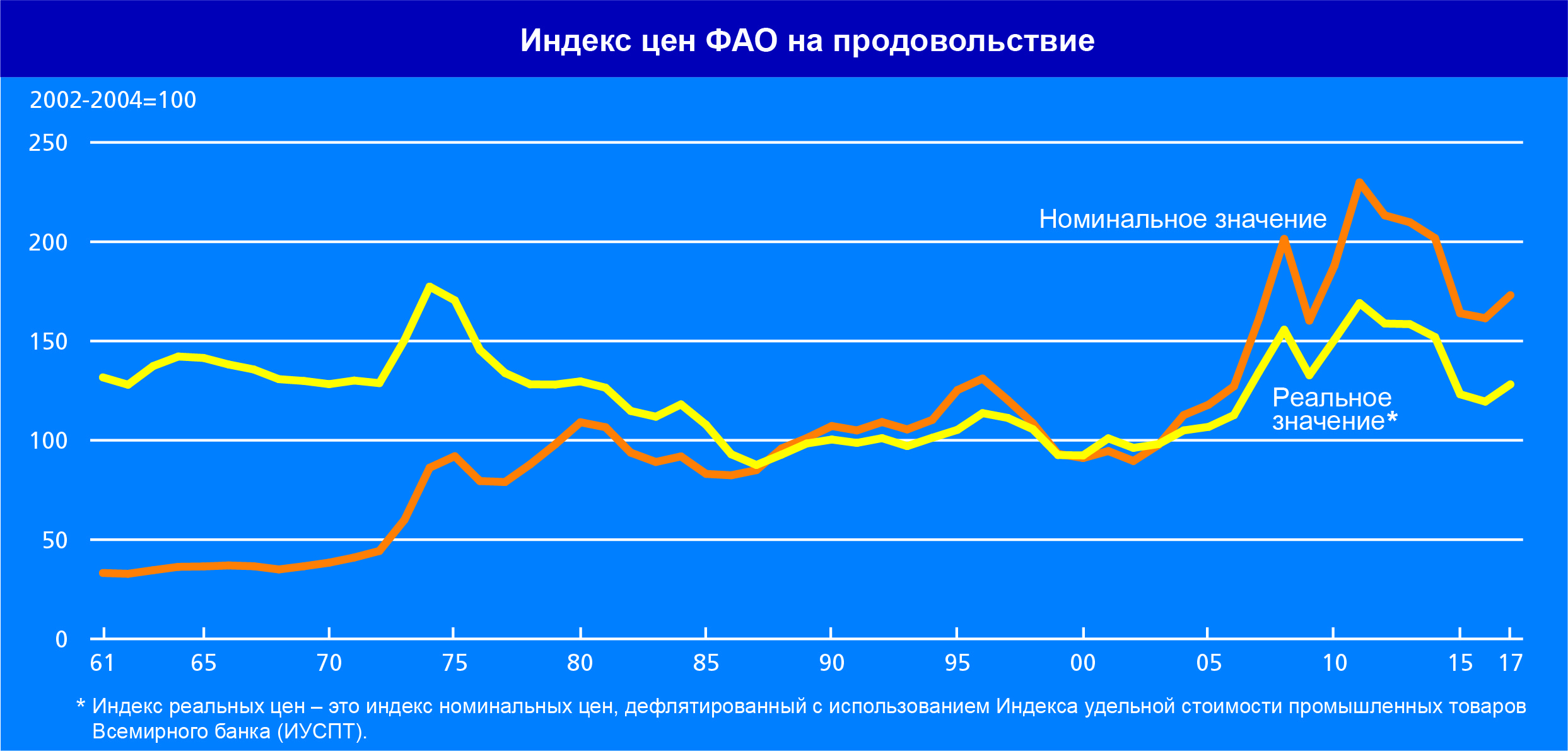

Индекс продовольственных цен ФАО – это показатель изменения за месяц международных цен на корзину продовольственных сырьевых товаров. Он рассчитывается на основе средних значений индексов цен на пять товарных групп, взвешенных с учетом среднего показателя доли каждой группы в экспорте в 2002-2004 годах. Более подробную информацию (на всех языках) смотрите в соответствующей статье выпуска Продовольственного прогноза за ноябрь 2013 г. Более подробная версия статьи, содержащая более обширные технические сведения, имеется только на английском языке.

Даты публикации ежемесячных сводок в 2017 году: 12 января, 2 февраля, 2 марта, 6 апреля, 4 мая, 8 июня, 6 июля, 3 августа, 7 сентября, 5 октября, 2 ноября, 7 декабря.

Индекс продовольственных цен ФАО продолжает расти

Дата публикации: 06/07/2017

|

|

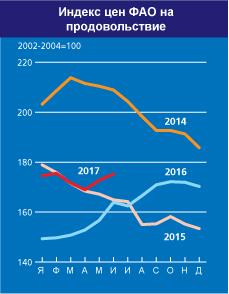

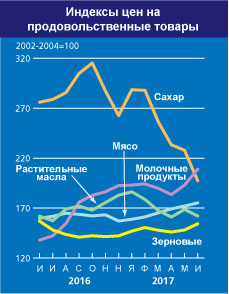

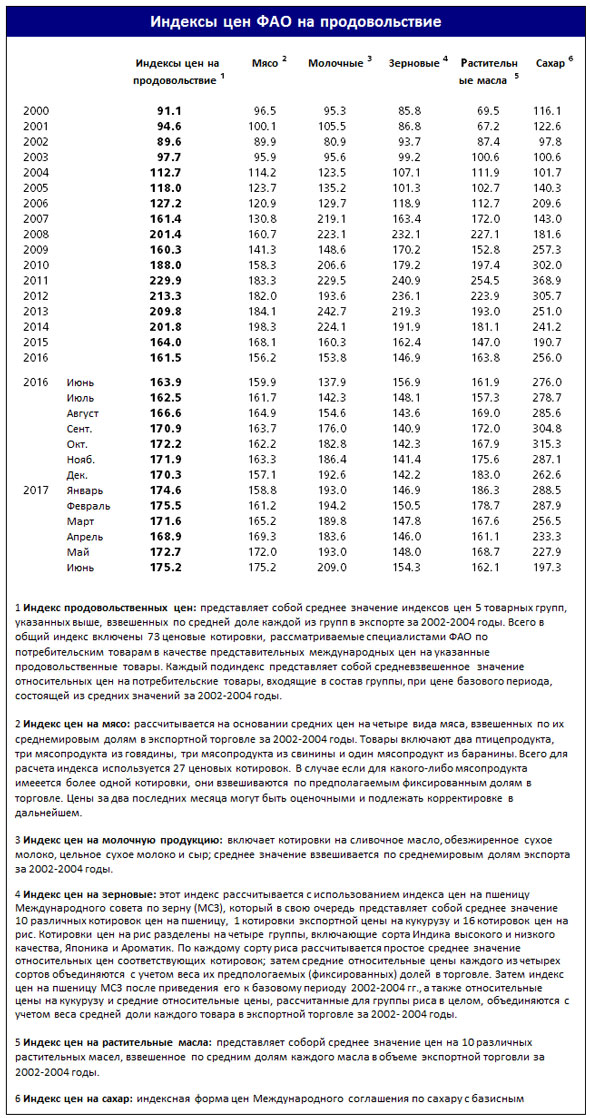

» В июне 2017 года среднее значение Индекса продовольственных цен ФАО* (ИПЦФ) составило 175,2 пункта, что на 2,5 пункта (1,4%) выше майских значений и на 11 пунктов (7%) выше уровня мая прошлого года. Таким образом, в июне рост ИПЦФ продолжился уже второй месяц подряд. Этот рост был связан с относительно значительным увеличением цен на молочную продукцию и зерновые. Котировки мяса также укрепились, в то время как цены на сахар и растительные масла упали. » Среднее значение Индекса цен на зерновые ФАО в июне составило 154,3 пункта, что на 6,2 пункта (4,2%) выше уровня мая и является наивысшим показателем за последний год. Больше всего увеличились котировки пшеницы, что связно с резким ростом цен на высокобелковые сорта пшеницы вследствие ухудшения погодных условий в Соединенных Штатах, а также на рис, высокий импортный спрос на который привел к росту международных цен. При этом рекордный урожай в Южной Америке сдерживает цены на кукурузу. » В июне среднее значение Индекса цен на растительные масла ФАО составило 162,1 пункта, что на 6,5 пункта (3,9%) ниже показателя за май, когда произошел кратковременный рост цен. Понижение индекса в первую очередь отражает падение цен на пальмовое и соевое масла. Международные котировки пальмового масла рухнули на целых 7% (достигнув минимальных значений за последние 10 месяцев), что объясняется благоприятными прогнозами производства в Юго-Восточной Азии. Снижение цен на соевое масло связано с хорошим урожаем в Латинской Америке, приведшим к увеличению международных запасов, а также прогнозируемым близким к рекордному уровнем производства в сезоне 2017–2018 годов. Стоимость рапсового и подсолнечного масел также резко снизилась, что отразилось на общем падении значения данного индекса. » Среднее значение Индекса цен на молочную продукцию ФАО в июне составило 209 пунктов, что на 15,9 пункта (8,3%) выше майского уровня. Таким образом, значение индекса приближается к максимальным уровням последних трех лет, хотя оно все еще на 24% ниже рекордного значения февраля 2014 года. Зафиксирован рост цен на все виды молочной продукции, входящей в данный индекс, при этом больше всего возросли котировки сливочного масла, которые увеличились на 51,2 пункта (14,1%) по сравнению с майскими показателями и достигли максимального исторического уровня. К значительному росту цен на сливочное масло, сыры и сухое обезжиренное молоко привело сокращение экспортных запасов молочной продукции в основных странах-производителях; цены на цельное сухое молоко также укрепились. » Среднее значение Индекса цен на мясо ФАО* составило в июне 175,2 пункта, что на 3,2 пункта (1,8%) выше его майского значения, и умеренный рост продолжается уже шестой месяц подряд. Ограниченное экспортное предложение в Океании, а также высокий спрос привели к укреплению цен на говядину и баранину в июне, в то время как значительный импортный спрос помог поддержать цены на свинину. В то же время на котировках мяса птицы продолжают сказываться опасения в связи распространением гриппа птиц в Европе, Азии и Африке. » Среднее значение Индекса цен на сахар ФАО в июне составило 197,3 пункта, что почти на 31 пункт (13,4%) ниже уровня мая; таким образом, Индекс опустился до минимального значения за 16 месяцев. Международные цены на сахар неуклонно снижаются с февраля вследствие наличия значительных экспортных запасов, в особенности в Бразилии. Низкий импортный спрос также ведет к дальнейшему снижению котировок: Китай – крупнейший импортер сахара в мире – снизил объем закупок после увеличения тарифов на импорт. * В отличие от других групп товаров, большинство цен, используемых при расчёте Индекса цен на мясо ФАО, было не известно на момент подсчёта и опубликования Индекса продовольственных цен ФАО; поэтому стоимостное значение Индекса цен на мясо ФАО за самые последние месяцы получено на основе сочетания прогнозируемых и фактических цен. Иногда это требует существенной корректировки окончательного значения Индекса цен на мясо ФАО, что в свою очередь может оказывать влияние на Индекс продовольственных цен ФАО. |

|

|

|

Загрузите полную подборку данных: Excel |

ФАО сводка предложения зерновых и спроса на зерновые

В документе "Краткий обзор спроса и предложения зерна" приведен актуальный обзор мирового рынка зерна. В ежеквартальном дополнении "Виды на урожай и продовольственная ситуация" к ежемесячному краткому обзору приводится детальная оценка производства зерновых и спроса и предложения на них в разбивке по странам/регионам. В публикуемом раз в два года издании "Продовольственный прогноз" содержится более углубленный анализ мировых рынков зерновых, а также других основных продовольственных сырьевых товаров.

Даты публикации ежемесячных сводок в 2017 году: 2 февраля, 2 марта, 6 апреля, 4 мая, 8 июня, 6 июля, 7 сентября, 5 октября, 2 ноября, 7 декабря.

Предложение зерновых в сезоне 2017–2018 годов сохраняется на достаточном уровне

Дата публикации: 06/07/2017

Предложение зерновых в мире в сезоне 2017–2018 годов, как ожидается, сохранится на достаточно уровне. Особенно благоприятной выглядит конъюнктура на рынках основных видов фуражного зерна, что объясняется рекордным урожаем кукурузы в Южной Америке. Несмотря на то, что запасы пшеницы также сохраняются на достаточном уровне, предложение высокобелковой пшеницы может сократиться в связи с ухудшением видов на урожай в Соединенных Штатах. Что касается риса, то текущий прогноз указывает на небольшой прирост объемов производства и, как следствие, на сохранение предложения в мире в 2017 году на приемлемом уровне, при этом многое все еще зависит от погодных условий в предстоящие несколько месяцев.

Объем производства зерновых в мире в 2017 году сохранится на высоком уровне, однако будет ниже рекордных показателей 2016 года

- Прогнозируемый ФАО объем производства зерновых в мире в 2017 году был пересмотрен в сторону уменьшения на 1,2 млн т и составляет 2 593 млн т, что на 0,6% ниже уровня 2016 года. Такое снижение показателей по сравнению с предыдущим месяцем объясняется ожидаемым сокращением производства ячменя и пшеницы в мире, главным образом в ЕС.

- Прогнозируемый объём производства пшеницы в мире в 2017 году составляет 739,9 млн т, что почти на 3,3 млн т (0,4%) ниже, чем ожидалось в июне. Основной причиной такого пересмотра в сторону понижения является более низкий ожидаемый урожай в ЕС и на Украине, где установившаяся сухая погода может привести к снижению урожайности.

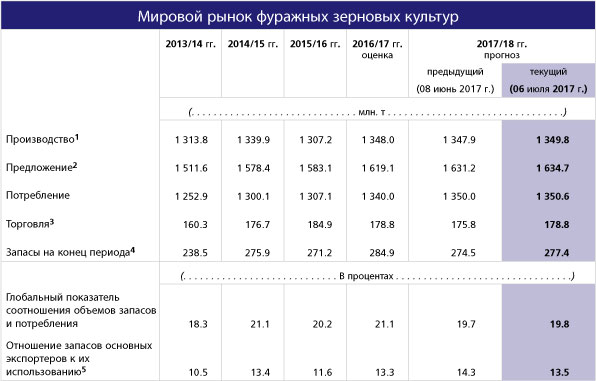

- Объем производства фуражного зерна в мире прогнозируется на уровне 1 350 млн т, что на 1,9 млн т выше июньского прогноза. Основной прирост обеспечило ожидаемое увеличение объемов производства кукурузы в мире в силу расширения посевных площадей в Соединенных Штатах по сравнению с ожиданиями, а также улучшения видов на урожай в Южной Америке, где установились благоприятные погодные условия. Ожидаемое увеличение объемов производства кукурузы позволит с лихвой компенсировать снижение прогноза на урожай ячменя и пшеницы в ЕС, где в последнее время стоит засушливая погода.

- Объем производства риса в 2017 году, как ожидается, составит 502,9 млн т, что на 0,6% выше рекордного уровня 2016 года и чуть выше июньских значений. Незначительный пересмотр в сторону повышения объясняется некоторым расширением посевных площадей в Азии, а также более высоким, чем ожидалось, урожаем в Южной Америке. Данный прирост отчасти нивелируется сокращением видов на урожай в Соединенных Штатах в силу снижения цен и потерь в результате наводнений, а также во Вьетнаме, где установились неблагоприятные погодные условия.

Потребление зерновых в сезоне 2017–2018 годов может возрасти, но не отразится на уровне запасов в мире

- В сезоне 2017–2018 годов потребление зерновых в мире возрастет на 0,5% по сравнению с предыдущим периодом и составит 2 584 млн т.

- Ожидается, что сокращение потребления зерновых в кормовых целях приведет к снижению потребления пшеницы в сезоне 2017–2018 годов в целом, при этом общий объем потребления кукурузы вырастет на 2,1%, а риса – на 1,2%.

- Учитывая незначительное прогнозируемое увеличение потребления зерновых в мире, общий объем их запасов, как ожидается, продолжит увеличиваться и достигнет нового рекордного уровня в 704 млн т, что несколько выше, чем прогнозировалось месяц назад.

- Больше всего увеличатся запасы пшеницы, достигнув очередного рекордного уровня в 256 млн т, что на 3,5% больше и без того высокого уровня запасов на начало периода. В результате в сезоне 2017–2018 годов соотношение объема запасов пшеницы к уровню ее потребления сохранится на стабильном уровне и составит около 34%.

Основной объем сокращения торговли зерном в мире в сезоне 2017–2018 годов придется на долю пшеницы

- По сравнению с данными предыдущего прогноза, ФАО скорректировала ожидаемый объём мировой торговли зерновыми в сезоне 2017–2018 годов в сторону увеличения на 4 млн т до 395 млн т. Согласно новым данным объем торговли сократится на 2,3 млн т (0,6%) по сравнению с показателями сезона 2016–2017 годов.

- Торговля пшеницей в мире в текущем сезоне, как ожидается, сократится на 1,4% до почти 172 млн т, в основном в связи со снижением импорта Марокко и Индией. При этом показатели текущего прогноза несколько выше, чем месяц назад.

- Объем торговли фуражным зерном в сезоне 2017–2018 годов, как ожидается, сохранится на близком к предыдущему сезону уровне и составит 178,8 млн т: некоторый рост экспорта кукурузы и ячменя позволит компенсировать вероятное снижение экспорта сорго. Текущий прогноз на 3 млн т выше, чем ожидалось в прошлом месяце, что объясняется ожидаемым увеличением импорта со стороны Канады, Египта и ЕС.

- Объем торговли рисом в 2018 календарном году прогнозируется на уровне 44,4 млн т, что близко к пересмотренным значениям прогноза на 2017 год, который в настоящее время оценивается в 44,2 млн т. Что касается спроса, то на перспективах его роста в 2018 году сказывается ожидаемое увеличение запасов на местном уровне в Азии, что может привести к сокращению импортных закупок Бангладеш, Индонезией и Шри‑Ланкой.

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису.

2/ Производство плюс запасы на начало периода.

3/ Данные по торговле относятся к экспорту в закупочном сезоне июля/июня для пшеницы и фуражных зерновых культур и к экспорту в закупочном сезоне января/декабря для риса (второй указанный год).

4/ Показатель может не быть равным разнице между объемом предложения и объемом потребления вследствие различий между учетными годами в системе реализации, принятыми в различных странах.

5/ Пятью крупнейшими экспортерами зерна являются Австралия, Аргентина, ЕС, Канада и Соединенные Штаты Америки; основными экспортерами риса являются Вьетнам, Индия, Пакистан, Соединенные Штаты Америки и Таиланд. Использование определяется как внутреннее потребление плюс экспорт за данный период.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение