Мировой рынок зерновых культур: тенденции недели

Конъюнктура мирового рынка зерновых и зернобобовых культур: наличный и фьючерсный рынки с 29 мая по 2 июня 2017 г.

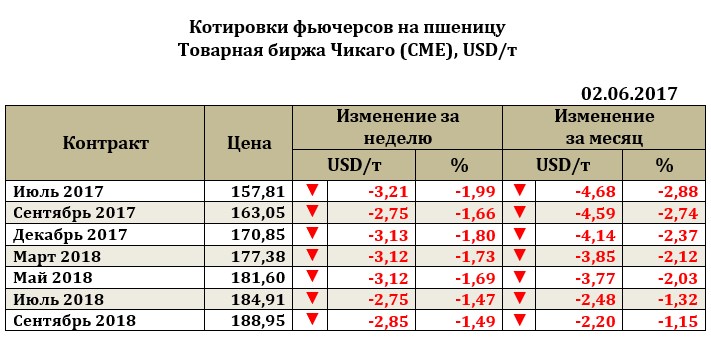

Ближайший фьючерс на пшеницу к 02.06.17г., снизился на 3,21 USD до 157,81 USD, а более поздние фьючерсы сокращались в среднем от 2,7 USD до 3,1 USD. После длительного укрепления котировок, которое началось с начала апреля, факторы давление все-таки превзошли по силе действия спекулятивные поводы, поддерживающие пшеницу на протяжении всего этого времени. Даже весьма внушительные результаты экспортных продаж пшеницы, которые превзошли ожидания рынка (прогноз составлял 250-450 тыс. т), не стали поводом для поддержки уровня котировок. Так, экспортные продажи пшеницы за прошедшую неделю составили 583,543 тыс. т, что оказалось выше уровня прошлого года.

Подведение итогов 2016/17 МГ проводят многие страны, приходя к новым, но пока не слишком оптимистичным выводам. Пшеничный рынок мира продолжает оставаться перенасыщенным и здесь все большее значение приобретают дополнительные факторы конкурентной борьбы (курс национальной валюты, стоимость фрахта, качество выращенной пшеницы и т.д.). Несмотря на то, американские трейдеры в конце сезона все активнее старались выйти на египетский рынок, скорее всего весомую конкуренцию российскому и румынскому зерну они еще долго составить не смогут. Причин этому много, но основная – стоимость транспортировки грузов, так как Египет для США далеко не традиционный рынок. Однако, общая конкуренция между Россией и США, которая обострилась к концу сезона, возможно примет новый оборот и американские фермеры, испытывающие большие сложности с экспортом зерна, в связи с сильным долларом, все - таки поставят на мировой рынок чуть больше зерна, чем Россия.

Пока рынок пшеницы не реагирует на новости о погоде в части штатов США (Дакота), где наблюдается низкая увлажненность почвы, что, по мнению экспертов, скорее всего отразится на уровне урожайности культуры в новом сезоне. Пока же достаточно высокие конечные остатки, весьма сдержанный экспорт продолжают давить на пшеничные рынки. Страны - импортеры не готовы платить за пшеницу высокую цену, понимая, что в странах производителях на в новом сезоне достаточно высокие переходящие остатки и прогнозы урожая на новый сезон продолжают оставаться весьма высокими, что также ограничивает рост мировых цен, устанавливая условный потолок для роста котировок несмотря на спекулятивные поводы для резкого роста коротких позиций.

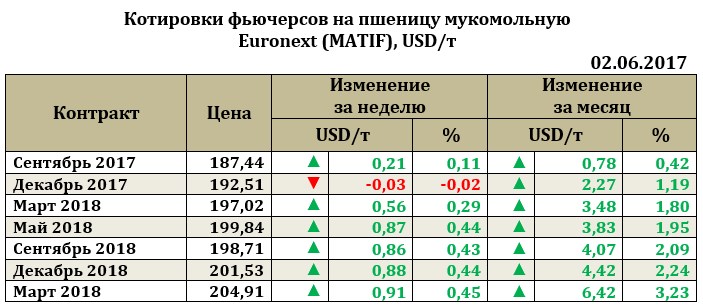

Рынок европейской пшеницы. По итогам недели к 02.06.17 ближайший фьючерс на пшеницу вырос на 0,21 USD до 187,44 USD.

Рынок кукурузы на отчетной неделе снижался вслед за соей и пшеницей. Так, снижение ближайшего фьючерса составило 0,59 USD до 146,74 USD. Объем экспортных продаж кукурузы старого урожая за прошедшую неделю составил 412,05 тыс. т, что на 10% ниже уровня прошлой недели и почти на 69% ниже уровня аналогичной даты прошлого года. Продажи нового урожая составили 139,7 тыс. т и опередили уровень как прошлой недели, так и уровень прошлого года. Дополнительно рынок кукурузы снижается под давлением то и дело появляющихся новостей о новых проектах увеличения производства кукурузы в Бразилии, что повлияет на уровень предложения культуры на мировой рынке в новом сезоне 20171/ МГ.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение