Конъюнктура российского рынка зерна: динамика цен на зерно, лидеры экспортного рынка

Прошедшая неделя характеризуется состоянием «стагнации». Общее снижение внутренних цен на пшеницу пока не столь значительно как раньше. Стоит отметить, что рынок ожидал большего оживления после новостей о возобновлении возможной торговли с Турцией, а также после ослабления рубля в период майских праздников. Близость нового сезона диктует свои правила и тенденция «выхода» старых запасов на рынок, чтобы подготовится к посевной, а также близость сбора нового урожая дополнительно давят на российское зерно, а ожидаемой активности от турецких партеров по итогам 12 дней мая пока не отмечалось. Однако, стоит отметить, что низкая температура в большинстве зернопроизводящих регионов России приводит к тому, что и уборка может перенестись, что обуславливает сдержанность роста предложения зерна, которое ниже, чем в прошлом году на аналогичную дату.

Сев яровых культур на территории страны продолжается, однако темпы сева продолжают отставать от прошлого года. Так, на территории страны сев яровых зерновых культур составил 12 674,8 тыс. га против 14 580,3 тыс. га на аналогичную дату прошлого года (-1 905,5 тыс. га). Отставание сева наблюдается в большинстве федеральных округах. Наибольшее отставание наблюдается в Алтайском крае (542,4 тыс. га против 770,9 тыс. га в прошлом году), Республике Башкортостан (626,0 тыс. га против 916,4 тыс. га), Удмуртской Республике (32,9 тыс. га против 262,3 тыс. га), Саратовской области (623,8 тыс. га против 800,6 тыс. га).

Закупочные цены в глубоководных портах России на пшеницу составили 10 200-10 400 руб./т. Средняя цена реализации пшеницы 3 класса в ЮФО колебалась на отчетной неделе от 9 500 руб./т до 10 100 руб./т (практически не изменилась). При этом максимальная цена реализации пшеницы отмечалась в Ростовской области 9 700 руб./т – 10 100 руб./т. В Краснодарском крае средняя цена реализации пшеницы 3 класса колебалась в диапазоне от 9 500 руб./т до 10 000 руб./т. В Воронежской, Тамбовской и Белгородской областях верхняя граница цены реализации пшеницы 3 класса проходит на уровне 9 700 руб./т (максимальная цена отмечалась в Белгородской области, в других же регионах диапазон цен около 9 000-9 600 руб./т). Средняя цена на пшеницу 4 класса в регионах ЮФО колеблется в диапазоне 8 600 – 9 500 руб./т. Максимальные цены отмечены в Ростовской области (8 600 – 9 500 руб./т). В Воронеже и Тамбове средняя цена на 4 класс составила 7 500 – 8 200 руб./т. В Сибири максимальная цена на пшеницу 3 класса отмечена в Новосибирской области (8 000-9 200 руб./т).

Мировые цены на ближайший пшеничный фьючерс 12.05.17 составили 159,00 USD/т (при курсе ЦБ на 12.05.17г. 57,12 руб./т за 1 USD цена 1 тонны составила 9 081,5 руб./т). Ближайший фьючерс составлял на прошлой неделе 157,07 USD/т (при курсе ЦБ на 12.05.2017г. 57,57 руб. за 1 USD цена 1 тонны составляла 9 042,7 руб., что на 38,7 руб./т ниже уровня текущей недели). В свою очередь на аналогичную дату прошлого года при курсе за 1 USD 66,24 руб. и уровне мировых цен на пшеницу 168,47 USD цена 1 тонны составляла 11 159,9 руб. (на 2 078,5 руб./т выше, чем текущий уровень цен).

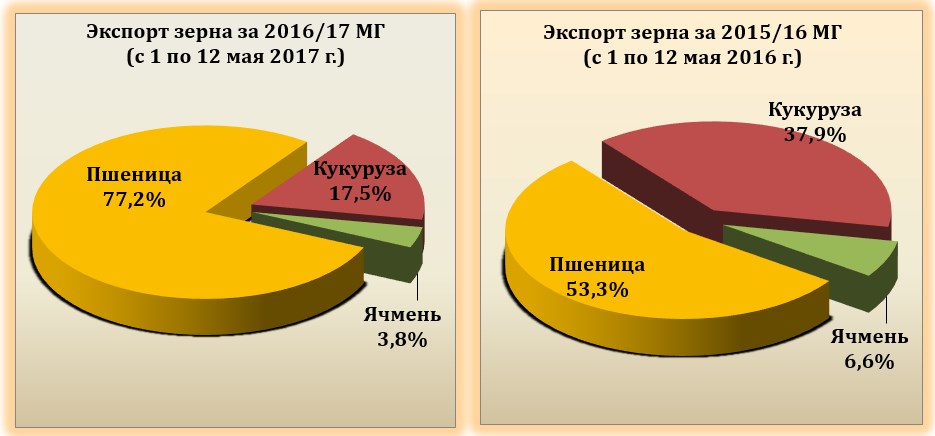

Экспорт зерна с 1 по 12 мая 2017г. составил 650,6 тыс. т (против 443,7 тыс. т за аналогичный период прошлого года), в том числе пшеницы – 502,4 тыс. т (против 502,4 тыс. т за аналогичный период в прошлом году), кукурузы – 114,2 тыс. т (против 168,4 тыс. т на аналогичную дату прошлого года), ячменя – 24,8 тыс. т (против 29,2 тыс. т на аналогичную дату прошлого года).

Структура экспорта зерна мая 2017 (с 1 по 12 мая) отличается от экспорта аналогичного периода 2016 года. С 1 по 12 мая 2017 г. пшеница в структуре занимает 77,2% (против 53,3% в 2016 году), кукуруза занимает второе место по объемам, составляя 17,5% (против 37,9% в 2016 году). Экспорт ячменя составил 3,8%, а за аналогичный период прошлого года экспорт культуры составлял 6,6%.

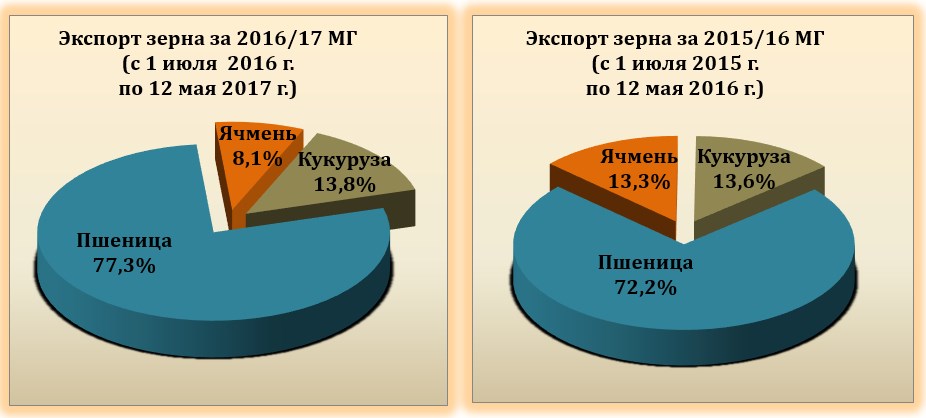

Экспорт зерновых культур в текущем 2016/17 МГ по общему по итогам начала мая ниже уровня прошлого года на 152,7 тыс. т. Пока общие итоги экспорта пшеницы за сезон превышают уровень прошлого года за аналогичный период, но сезонное сокращение экспорта, традиционно наблюдаемое в это время года, а также проблемы отсутствие явно выраженного спроса на пшеницу со стороны турецких партнеров в мае привели к сокращению поставок из России на мировой рынок. Наибольший объем экспорта в текущем сезоне традиционно приходится на пшеницу (77,3% против 72,2% за аналогичный период прошлого года). С 1 июля 2016 года по 12 мая 2017 года было вывезено: 24 369,985 тыс. т пшеницы (против 22 642,199 тыс. т за аналогичный период прошлого года), кукурузы 4 354,987 т (против 4 253,046 тыс. т за аналогичный период прошлого года). Экспорт ячменя составил в текущем сезоне 2 562,645 тыс. т (против 4 160,240 тыс. т 2015/16 МГ).

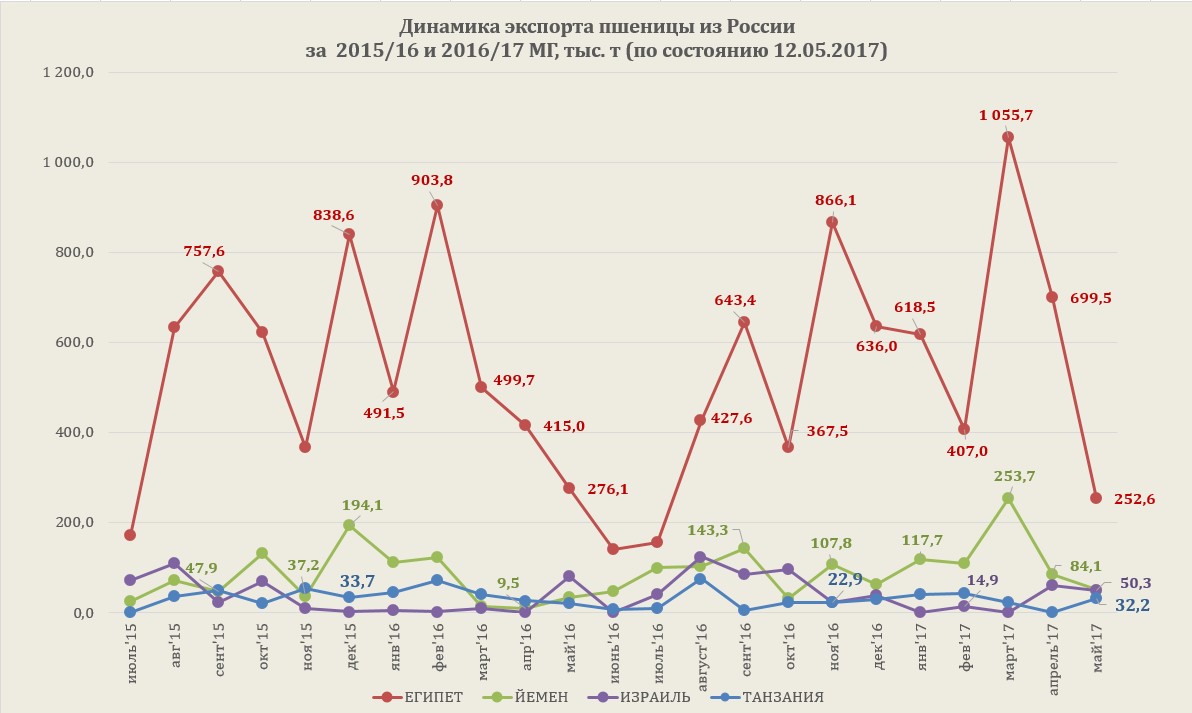

Основными экспортерами мая пока являются: МЗК, Зернотрейд, Луис Дрейфус, Аутспан, Каргилл. Основными портами перевалки экспортируемого зерна в мае (по предварительным заявкам) являются: Новороссийск (около 1,0 млн т против 0,4 млн т за аналогичный период прошлого года), Туапсе (0,2 млн т против 0,21 млн т), Тамань (0,25 млн т против 0,2 млн т). По предварительным итогам мая (с 1 по 12 мая) около 50,3% всей экспортированной пшеницы было вывезено в Египет, 10,3% - в Йемен, 10,0% - в Израиль. Стоит отметить, что поставки пшеницы начала мая значительно уступают результатам апреля практически по всем крупнейшим импортерам (кроме Танзании).

Одной из ключевых новостей недели стал результат тендера, который провел Египет и по результатам которого пшеница из США оказалась высоко конкурентной и даже обошла пшеницу из России и стран ЕС. Из запрашиваемых 295 тыс. т 115 тыс. т поставят американские экспортеры, а остальное – экспортеры из России, Румынии и Украины. Однако, стоит отметить, что повышенные требования к качеству пшеницы со стороны GASC (был повышен минимальный уровень протеина, содержащийся в партиях зерна на 0,5 пп.), что может существенно снизить перспективы европейского зерна (традиционно более низкого качества) на более поздних тендерах.

Предложения на базисе FOB были следующими:

Американская пшеница:

Louis Dreyfus: 55 тыс. т по $185,50

Ameropa: 60 тыс. т по 186,85 USD

Украинская пшеница:

Louis Dreyfus: 60 тыс. т по 197,50 USD

Российская пшеница:

Midgulf: 60 тыс. т по 198,49 USD

Aston: 60 тыс. т по 199,50 USD

AOS: 60 тыс. т по 202,00 USD

Union: 60 тыс. т по 205,00 USD

Румынская пшеница:

Cerealcom: 60 тыс. т по 197,49 USD

Французская пшеница:

Casillo: 60 тыс. т по 196,95 USD

Glencore: 60 тыс. т по 201,43 USD

Лучшие предложения на базисе C&F:

Румынская:

Cerealcom: 60 тыс. т по 197,49 USD плюс фрахт 9,69 USD = 207,18 USD C&F

Американская:

Ameropa: 55 тыс. т по 186,85 USD плюс фрахт 20,50 USD = 207,35 USD C&F

Louis Dreyfus: 60 тыс. т по 185,50 USD плюс фрахт 22,50 USD = 208,00 USD C&F

Российская:

*Midgulf: 60 тыс. т по 198,49 USD плюс фрахт 10,49 USD = 208,98 USD C&F

Украинская:

Louis Dreyfus: 60 тыс. т по 197,05 USD плюс фрахт 11,69 USD = 209,19 USD C&F

Наибольший объем вывезенной в Египет пшеницы с 1 по 12 мая экспортировали компании: Луис Дрейфус, Зерно-Трейд, МЗК, Гарантлогистик, Аутспан инт.

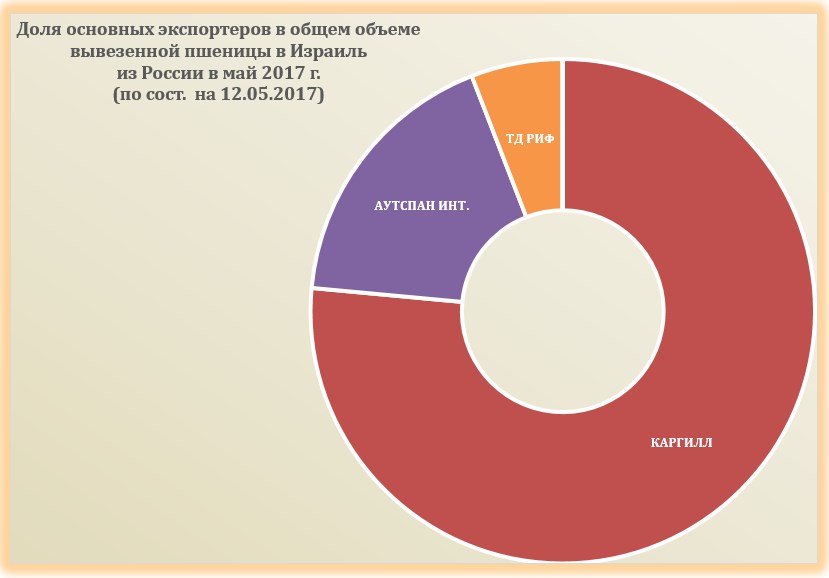

В Йемен с 1 по 12 мая весь объем пшеницы в 51,5 тыс. т компанией Нидера. В Израиль с 1 по 12 мая было вывезено 50,3 тыс. т пшеницы, из которых наибольший объем поставили компании: КАРГИЛЛ, АУТСПАН ИНТ., ТД РИФ

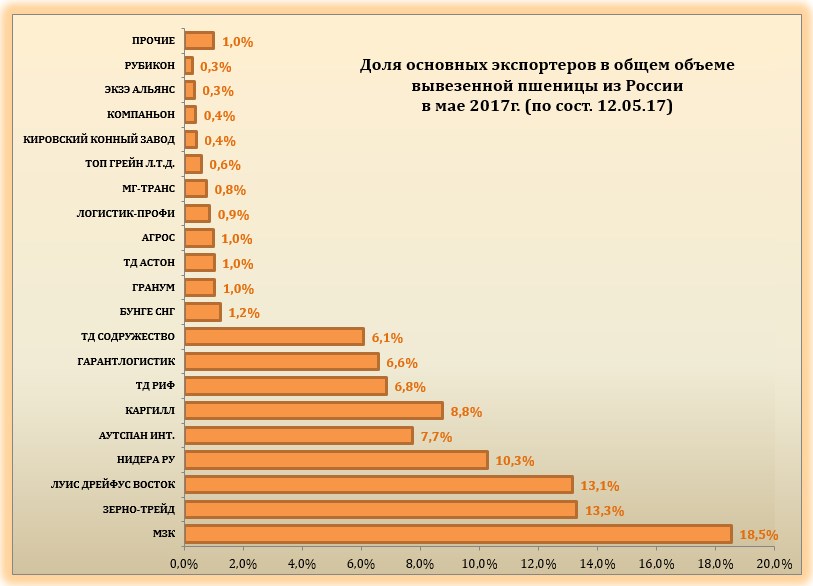

В целом, наиболее крупными экспортерами пшеницы за период с 1 по 15 мая являлись: МЗК (около 18,5% всего экспорта пшеницы из России), Зерно-Трейд (13,3%), Луис Дрейфус (13,1%) и Нидера (10,3%).

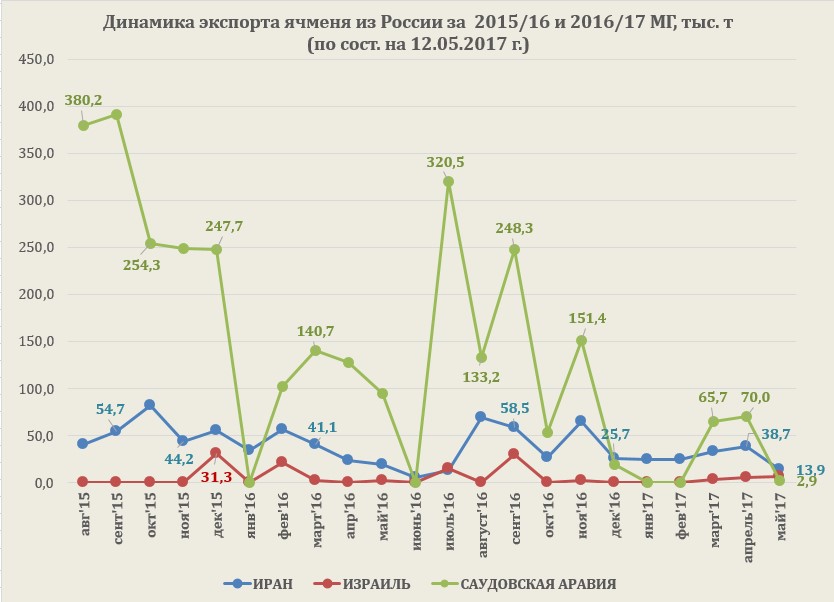

Основными направлением экспорта ячменя с 1 по 12 мая были: Иран (13,9 тыс. т), Израиль (7,1 тыс. т) и Саудовская Аравия (2,9 тыс. т).

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение