Конъюнктура российского рынка зерна: динамика цен на зерно, лидеры экспортного рынка

Внутренний рынок пшеницы продолжил свое снижение. Рубль продолжал на прошедшей неделе свое укрепление, которое влияло и на активность экспортных закупок. Спрос на зерно в целом по России на отчетной неделе сокращался, но темпы падения немного снизились

Сев яровых культур на территории страны продолжается, однако темпы сева продолжают отставать от прошлого года. Так, на территории страны сев яровых зерновых культур составил 4 482,7 тыс. га против 5 869,2 тыс. га на аналогичную дату прошлого года (-1 386,5 тыс. га). Отставание сева наблюдается в большинстве округах. Наибольшее отставание наблюдается в Волгоградской области (184,0 тыс. га против 430,2 тыс. га в прошлом году), Ростовской области (520,0 тыс. га против 636,4 тыс. га), Ставропольском крае (219,4 тыс. га против 356,7 тыс. га), Саратовской области (17,1 тыс. га против 300,8 тыс. га).

Внутренний рынок пшеницы продолжил свое снижение. Рубль продолжал на прошедшей неделе свое укрепление, которое влияло и на активность экспортных закупок. Спрос на зерно в целом по России на отчетной неделе сокращался, но темпы падения немного снизились. В основном снижение спроса наблюдалось на пшеницу 3 класса, что вполне может быть обусловлено отсутствием устойчивого спроса на данный вид пшеницы со стороны Турции. Естественно, то этой ситуации в большей мере страдают производители Юга и ЦФО, которые традиционно являлись источником пшеницы для экспортеров. Спрос на 4 класс был более устойчив к изменениям, а 5 класс не только остался на прежнем уровне, но и немного вырос. Таким образом, цены на пшеницу во всех регионах продолжили снижаться. Так, закупочные цены в глубоководных портах России на пшеницу с 10 600-10 800 руб./т снизились до 10 200-10 400 руб./т. Средняя цена реализации пшеницы 3 класса в ЮФО колебалась на отчетной неделе от 9 500 руб./т до 10 100 руб./т. При этом максимальная цена реализации пшеницы отмечалась в Ростовской области 9 700 руб./т – 10 100 руб./т. В Краснодарском крае средняя цена реализации пшеницы 3 класса колебалась в диапазоне от 9 500 руб./т до 10 000 руб./т. В Воронежской, Тамбовской и Белгородской областях верхняя граница цены реализации пшеницы 3 класса проходит на уровне 9 900 руб./т (максимальная цена отмечалась в Белгородской области, в других же регионах диапазон цен около 9 000-9 500 руб./т). Средняя цена на пшеницу 4 класса в регионах ЮФО колеблется в диапазоне 8 600 – 9 200 руб./т. Максимальные цены отмечены в Ростовской области (8 600 – 9 500 руб./т). В Воронеже и Тамбове средняя цена на 4 класс составила 7 700 – 8 300 руб./т. В Сибири максимальная цена на пшеницу 3 класса отмечена в Новосибирской области (8 600-9 000 руб./т).

Мировые цены на ближайший пшеничный фьючерс 28.04.17 составили 153,77 USD/т (при курсе ЦБ на 28.04.17г. 56,97 руб./т за 1 USD цена 1 тонны составила 8 760,4 руб./т). Ближайший фьючерс составлял на прошлой неделе 148,81 USD/т (при курсе ЦБ на 21.04.2017г. 56,42 руб. за 1 USD цена 1 тонны составляла 8 395,3 руб., что на 365,0 руб./т ниже уровня текущей недели). В свою очередь на аналогичную дату прошлого года при курсе за 1 USD 66,16 руб. и уровне мировых цен на пшеницу 174,72 USD цена 1 тонны составляла 11 385,1 руб. (на 2 624,7 руб./т выше, чем текущий уровень цен).

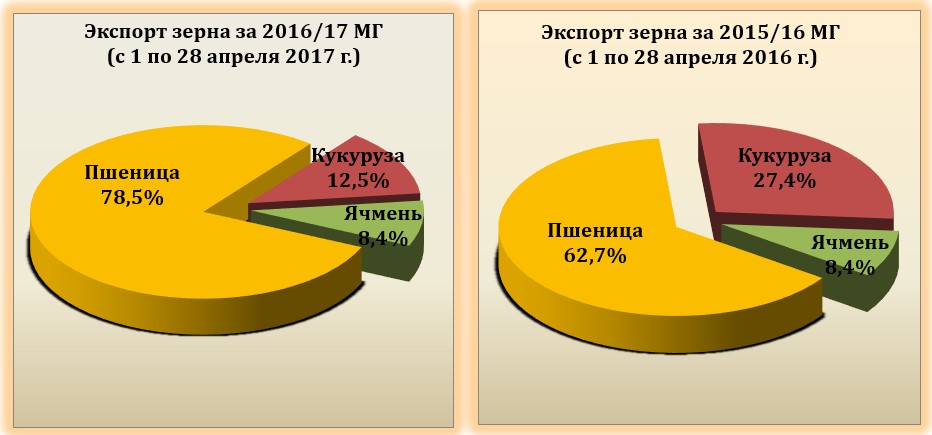

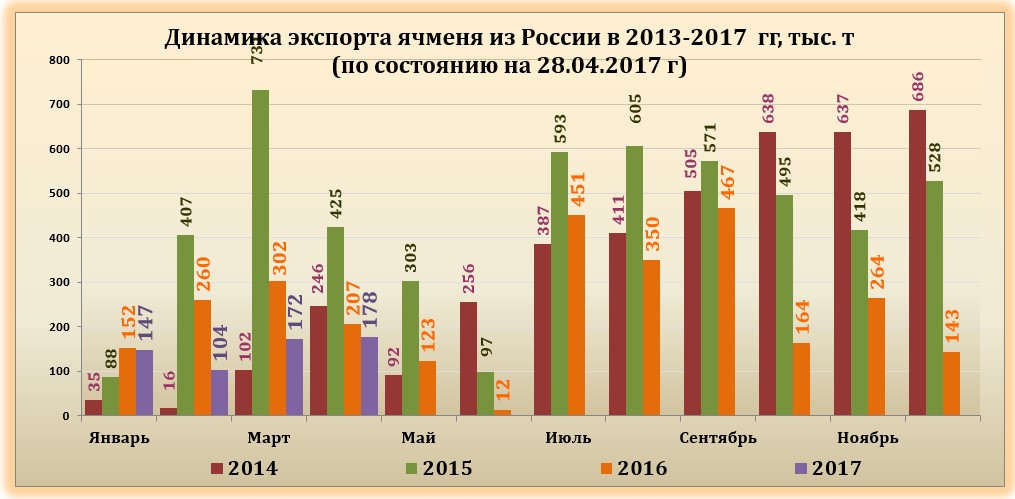

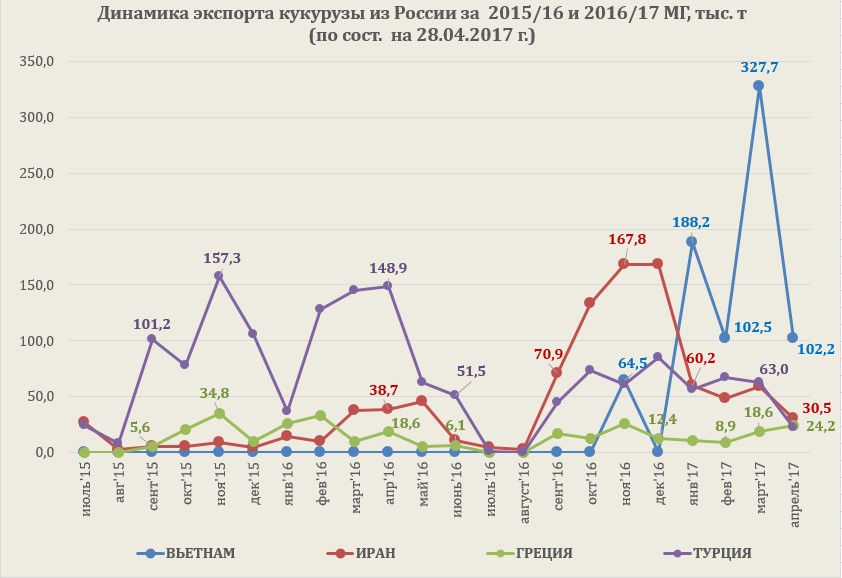

Экспорт зерна с 1 по 28 апреля 2017г. Составил 2 102,8 тыс. т (против 2 473,4 тыс. т за аналогичный период прошлого года), в том числе пшеницы – 1 650,9 тыс. т (против 1 552,0 тыс. т за аналогичный период в прошлом году), кукурузы – 262,2 тыс. т (против 677,2 тыс. т на аналогичную дату прошлого года), ячменя – 177,6 тыс. т (против 207,2 тыс. т на аналогичную дату прошлого года).

Структура экспорта зерна апреля 2017 отличается от экспорта аналогичного периода 2016 года. С 1 по 28 апреля 2017 г. пшеница в структуре занимает 78,5% (против 62,7% в 2016 году), кукуруза занимает второе место по объемам, составляя 12,5% (против 27,4% в 2016 году). Экспорт ячменя в апреле составил 8,4%, а за аналогичный период прошлого года экспорт культуры составлял 8,4%.

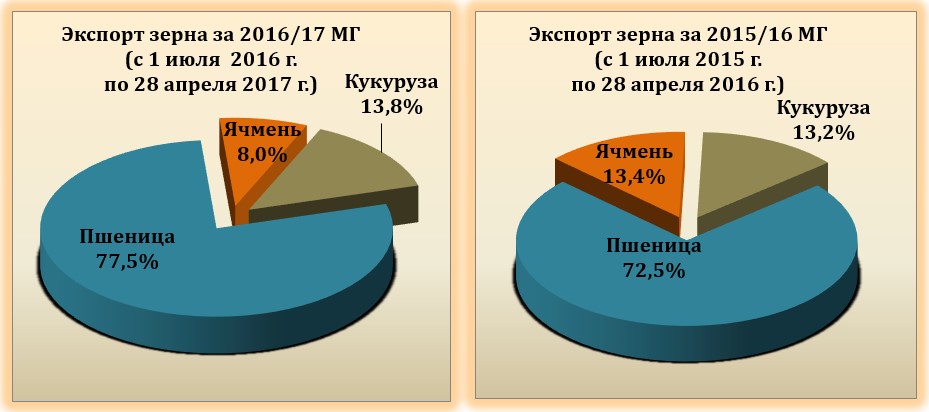

Экспорт зерновых культур в текущем 2016/17 МГ по общему по итогам апреля ниже уровня прошлого года на 532,7 тыс. т. Пока общие итоги экспорта пшеницы за сезон превышают уровень прошлого года за аналогичный период, но сезонное сокращение экспорта, традиционно наблюдаемое в это время года, а также проблемы с российско-турецкими отношениями привели к сокращению поставок из России на мировой рынок. Наибольший объем экспорта в текущем сезоне традиционно приходится на пшеницу (77,5% против 72,5% за аналогичный период прошлого года). С 1 июля 2016 года по 28 апреля 2017 года было вывезено: 23 542,96 тыс. т пшеницы (против 22 405,6 тыс. т за аналогичный период прошлого года), кукурузы 4 195,4 т (против 4 084,7 тыс. т за аналогичный период прошлого года). Экспорт ячменя составил в текущем сезоне 2 438,9 тыс. т (против 4 131,0 тыс. т 2015/16 МГ).

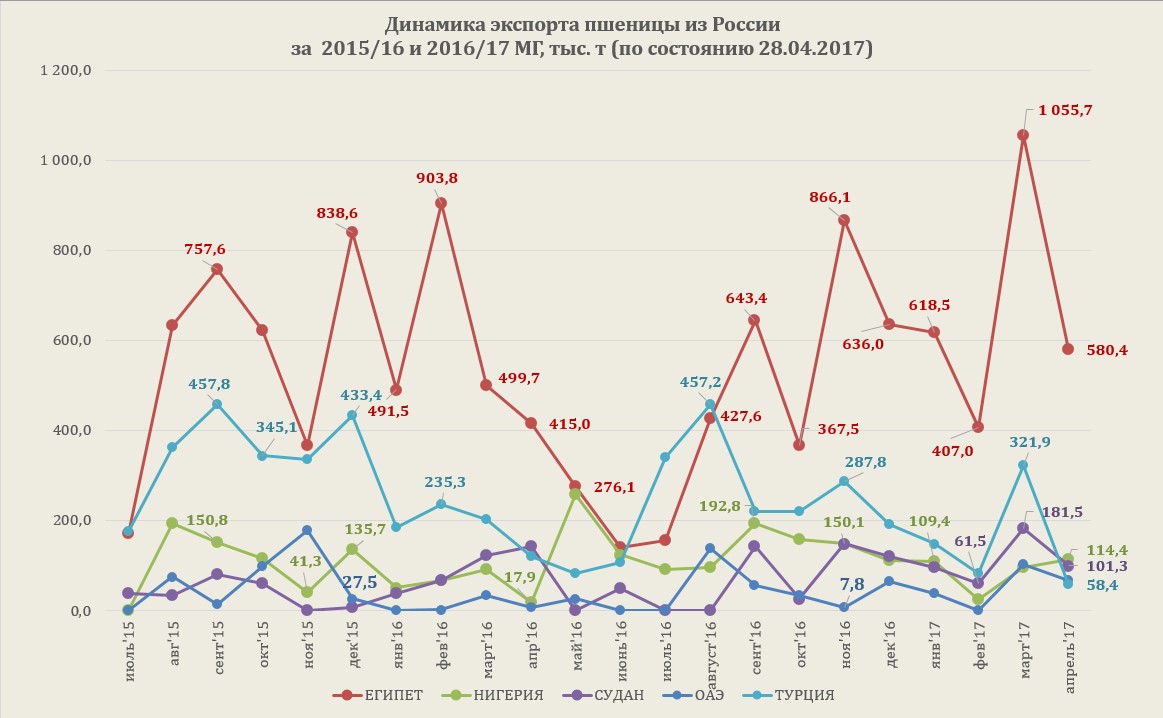

По предварительным итогам апреля (с 1 по 28 апреля) около 35,2% всей экспортированной пшеницы было вывезено в Египет, 6,9% - в Нигерию, 6,1% - в Судан, 4,1% - в ОАЭ. Стоит отметить, что поставки пшеницы апреля значительно уступают результатам марта практически по всем крупнейшим импортерам (кроме Нигерии).

Для российской пшеницы, в связи с закрытием турецкого направления, куда поставлялась в основном пшеница 3 класса необходимы новые пути реализации выращенного урожая 2016 года и ожидаемого урожая текущего сезона. По итогам текущего сезона (с 01.07.2016 по 28.04.2017) около 24,5% всей экспортируемой пшеницы было вывезено в Египет, 9,9% - в Турцию. В числе стран с объемом экспорта за сезон свыше 1,0 млн т обозначились: Бангладеш (приобретающий пшеницу невысокого качества), Нигерия, Йемен, Азербайджан.

Однако, стоит отметить, что с начала января 2017 года структура десятки стран импортеров российской пшеницы немного изменилась и основными покупателями стали: Египет (34,4%), Турция (7,9%), Йемен (6,9%), Судан (5,7%) и Нигерия (4,5%.).

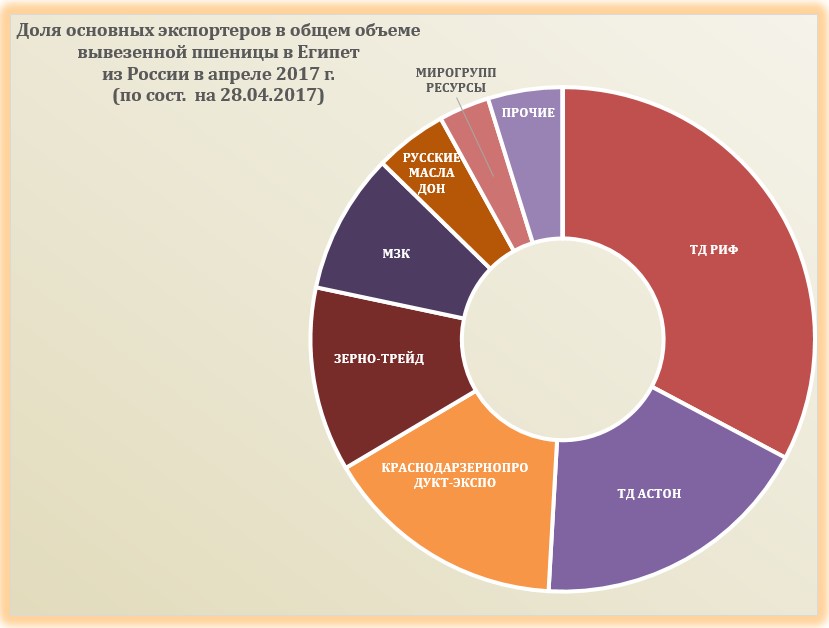

Наибольший объем вывезенной в Египет пшеницы с 1 по 28 апреля экспортировали компании: ТД РИФ, ТД АСТОН, КРАСНОДАРЗЕРНОПРОДУКТ-ЭКСПО, ЗЕРНО-ТРЕЙД, МЗК.

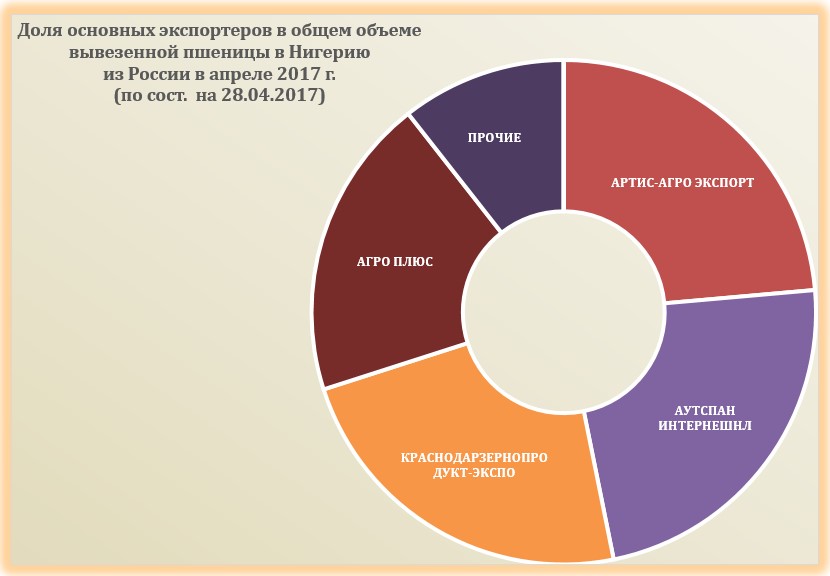

В Нигерию с 1 по 28 апреля было вывезено 25,9 тыс. т пшеницы, из которых наибольший объем поставили компании: АРТИС-АГРО ЭКСПОРТ, АУТСПАН ИНТ., КРАНСОДАРПРОДУКТ-ЭКСПО, АГРО ПЛЮС.

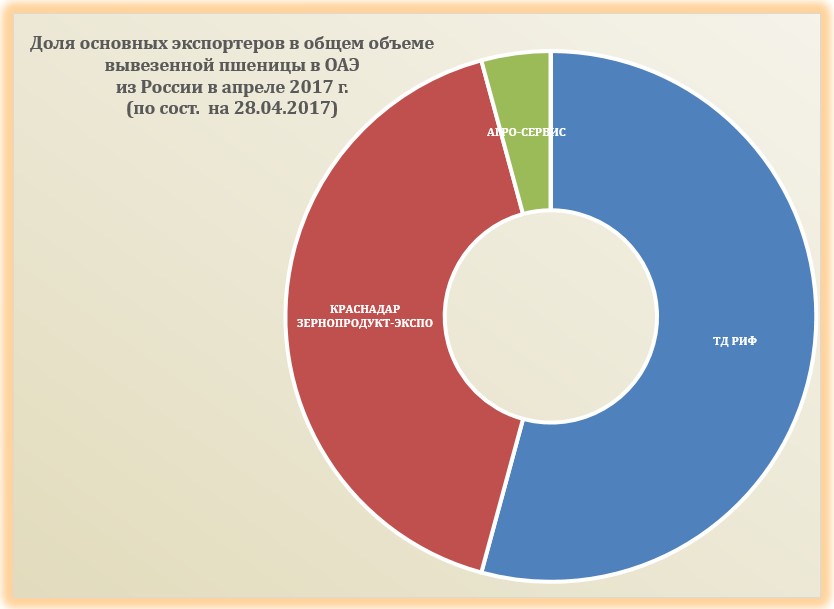

Объем вывезенной пшеницы за апрель в ОАЭ составил 207,7 тыс. т. Основными экспортерами пшеницы в страну являлись: ТД РИФ, КРАСНДАРПРОДУКТ-ЭКСПО, АГРО-СЕРВИС.

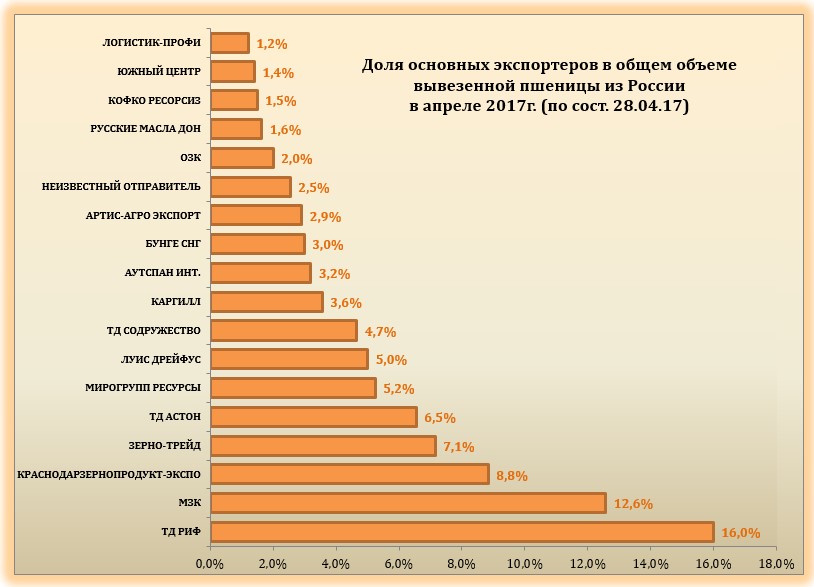

В целом, наиболее крупными экспортерами пшеницы за период с 1 по 28 апреля являлись: ТД РИФ (около 16,0% всего экспорта пшеницы из России), МЗК (12,6%), КРАСНОДАРПОРДУКТ-ЭКСПО (8,8%) и ЗЕРНО-ТРЕЙД (7,1%).

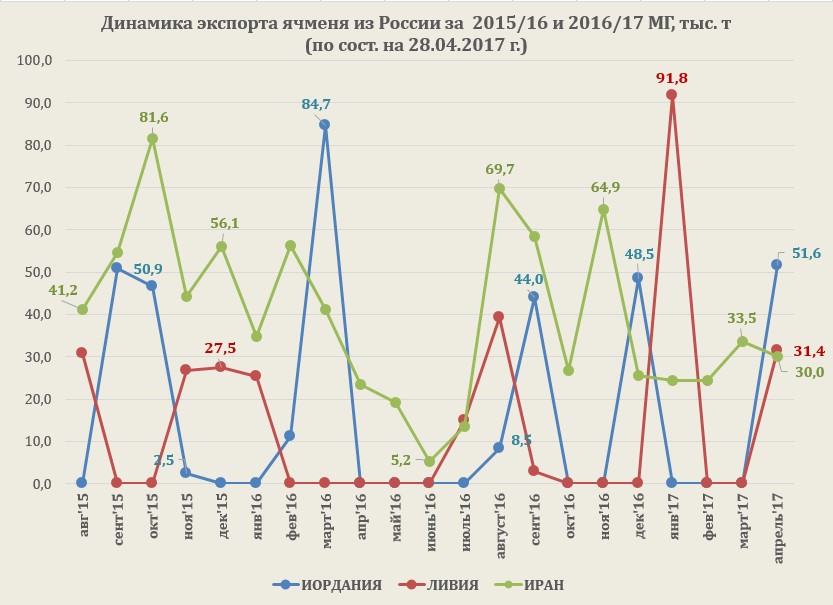

Основными направлением экспорта ячменя с 1 по 28 апреля были: Иордания (51,6 тыс. т), Ливия (31,4 тыс. т) и Иран (30,0 тыс. т).

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение