Конъюнктура рынка зерна России: итоги декабря

Эксперты аграрного рынка прогнозируют экспорт в текущем сезоне в 36-40 млн тонн зерна. Наиболее благоприятным периодом для экспорта традиционно является осень. Зерно для экспортеров после проведения уборочных работ наиболее привлекательно, цена самая низкая в сезоне, а крупные экспортеры в мире пока недостаточно активно реализуют свою продукцию, тем самым давая преимущество России. Стоит отметить, что в текущем году основной проблемой зернового рынка стало превышение предложения зерна над спросом. Россия, как многие другие страны, встала перед проблемой сбыта выращенного рекордного урожая. Несомненным достижением России в текущем году стало расширение географии поставок зерна даже в те страны, которые ранее активными партерами Росси не являлись: Бангладеш, Судан, Марокко, Тунис, Алжир, Япония и т.д.

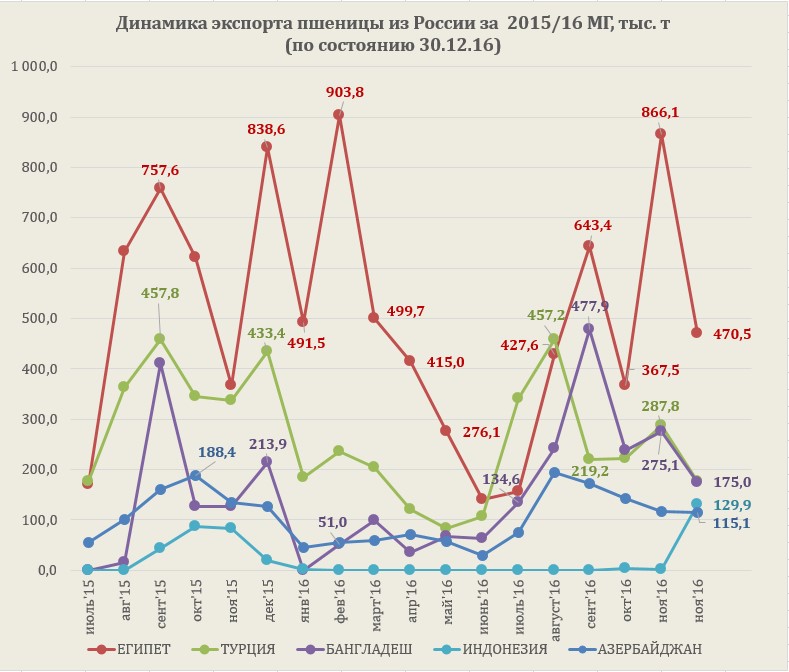

Активность закупок российского зерна традиционными покупателями, которыми являются Турция и Египет, в течении сезона колебалась, но все-таки наибольший объем зерна был реализован именно в эти страны. Однако, объем поставок зерна в эти страны в декабре значительно сократился, что связано с сезоном (осложнениями доставок грузов в зимний период), а также закрытием своих потребностей в зерне мелкими компаниями Турции и Египта. На внутреннем рынке России перерабатывающие предприятия запаслись зерном и также активных закупок пока не осуществляют.

Мировые цены на ближайший пшеничный фьючерс 30.12.16 составили 149,91 USD/т (при курсе ЦБ на 30.12.2016 60,27 руб./т за 1 USD цена 1 тонны составила 9 035,5 руб./т). Ближайший фьючерс составлял на прошлой неделе 144,58 USD/т (при курсе ЦБ на 23.12.2016 60,86 руб. за 1 USD цена 1 тонны составляла 8 799,7 руб.). В свою очередь на аналогичную дату прошлого года при курсе за 1 USD 72,51 руб. и уровне мировых цен на пшеницу 172,6 USD цена 1 тонны составляла 12 514,6 руб. (на 3 479,1 руб./т выше, чем текущего уровня цен).

В условиях жесткой конкуренции на мировом зерновом рынке при высоких урожаях в большинстве стран-экспортерах зерна (кроме, пожалуй, Франции), все большее значение начинает приобретать курсовая разница и возможность минимизации логистических расходов (накладные расходы, связанные с приёмкой, хранением, отгрузкой, сертификацией, фрахтом малых судов и т.д.). Необходимость экспорта выращенного зерна осознается всеми участниками рынка, но высокие риски, связанные с колебанием курса рубля, возможностями стран-конкурентов, емкостью рынка стран, являющихся новыми покупателями для России, заставляют экспортеров приобретать зерно с максимальной осторожностью.

Декабрь характеризуется охлаждением экспорта, что связано с погодными факторами, а также закрытием потребности в пшенице со стороны крупнейших импортеров российского зерна (Турции Египта). Увеличение реализации высококачественной пшеницы на традиционные для России рынки (Турция и Египет), на относительно новые рынки (Иран, Япония, куда была реализовано достаточно большая партия кукурузы за последний год), стоит отметить устойчивый экспорт пшеницы невысокого качества (ближе к 5 классу) в Бангладеш. Так, по оценкам экспертов рынка (по состоянию на конец ноября) из всего собранного урожая по России доля продовольственного зерна составляет около 71% (80,1% в прошлом году и 77,04% в 2014 году). Зерна мягкой пшеницы 1 и 2 класса не выявлено (0,0%; 0,07%). Доля пшеницы 3-го класса составляет около 22% (36%; 34%;), 4-го класса – 49% (44%, 43%), 5-го класса – 29% (20%; 23%). Естественно, что достаточно высокая доля пшеницы 5 класса также нуждается в покупателе, которого Россия, похоже нашла в текущем сезоне, о чем свидетельствует достаточно устойчивый спрос на фураж на протяжении последних месяцев. В целом, стоит отметить, что в последнюю неделю декабря спрос на пшеницу продолжал снижаться (даже с ускорением). Предложение же пшеницы сокращается, но менее высокими темпами, чем в прошлом году. В этих условиях, даже несмотря на более положительный настрой производителей по реализации зерна, трейдеры не стремились закупать зерно (особенно перед длительными праздниками и затяжным падением мировых цен на пшеницу).

Средняя цена реализации пшеницы 3 класса в ЮФО колебалась на отчетной неделе от 9 900 руб./т до 11 000 руб./т. При этом максимальная цена реализации пшеницы отмечалась в Ростовской области (9 800 – 11 000 руб./т). В свою очередь в Воронежской, Тамбовской и Белгородской областях верхняя граница цены реализации пшеницы 3 класса проходит на уровне 10 000 – 10 400 руб./т. Средняя цена на пшеницу 4 класса в регионах ЮФО колеблется в диапазоне 8 800 – 9 800 руб./т. Максимальные цены снова отмечены в Ростовской области. В Воронеже и Тамбове средняя цена на 4 класс составила 8 100 – 8 700 руб./т.

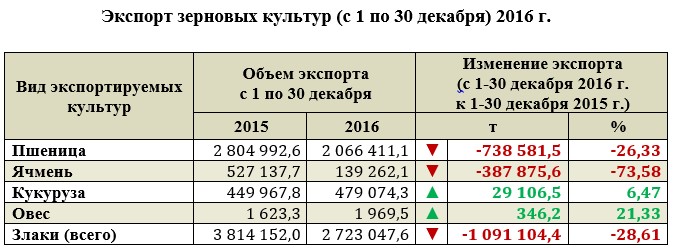

Экспорт зерна с 1 по 30 декабря 2016г. составил 2 723,0 тыс. т (против 3 814,2 тыс. т за аналогичный период прошлого года), в том числе пшеницы – 2 066,4 тыс. т (против 2 804,99 тыс. т за аналогичный период в прошлом году), кукурузы – 479,1 тыс. т (против 449,97 тыс. т на аналогичную дату прошлого года), ячменя – 139,3 тыс. т (против 527,1 тыс. т на аналогичную дату прошлого года).

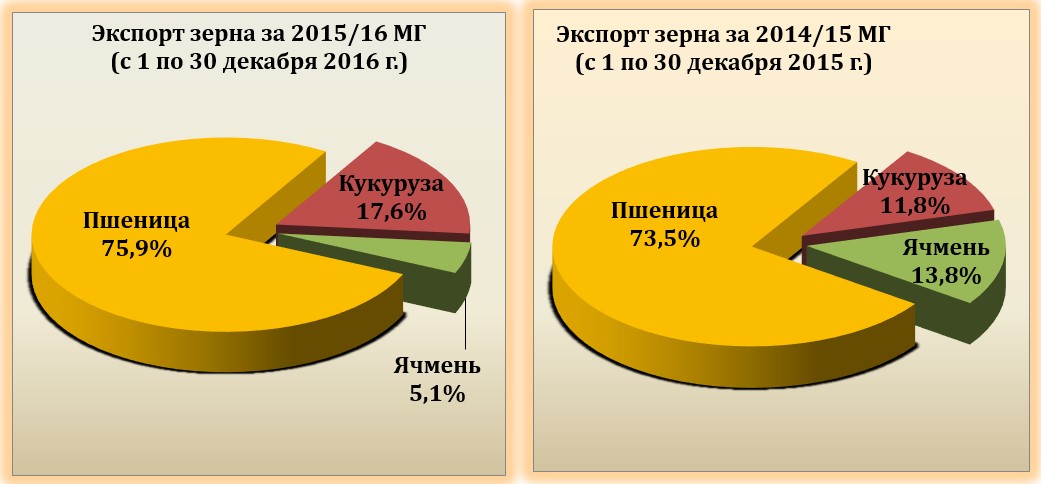

Структура экспорта зерна начала сентября 2016/17 МГ незначительно отличается от экспорта аналогичного периода 2015 года. С 1 по 30 декабря 2016 г. пшеница в структуре занимает 75,9% (против 73,5% в 2015 году), кукуруза занимает второе место по объемам, составляя 17,6% (против 11,8% в 2015 году). Экспорт ячменя в декабре составил 5,1%, а за аналогичный период прошлого года экспорт кукурузы составлял 13,8%.

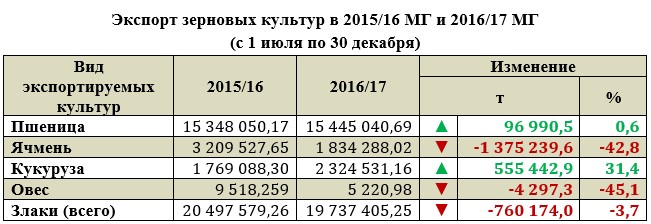

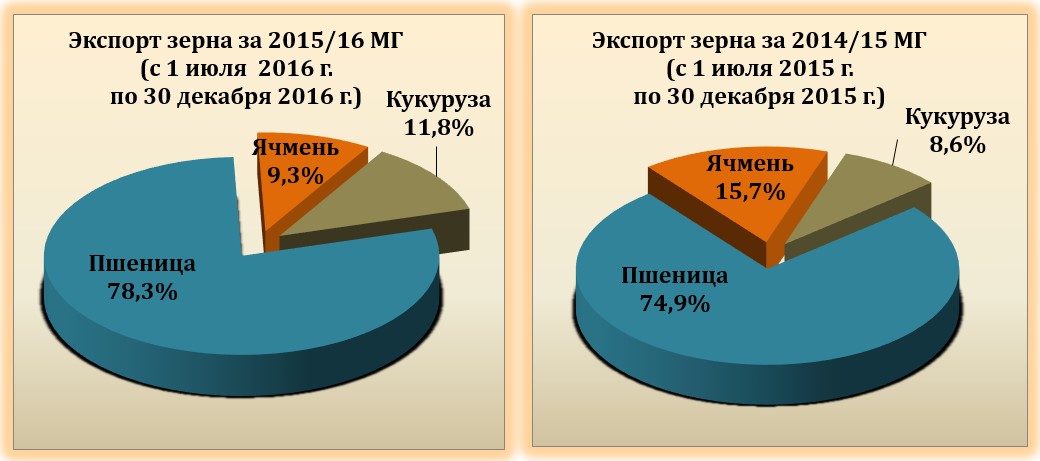

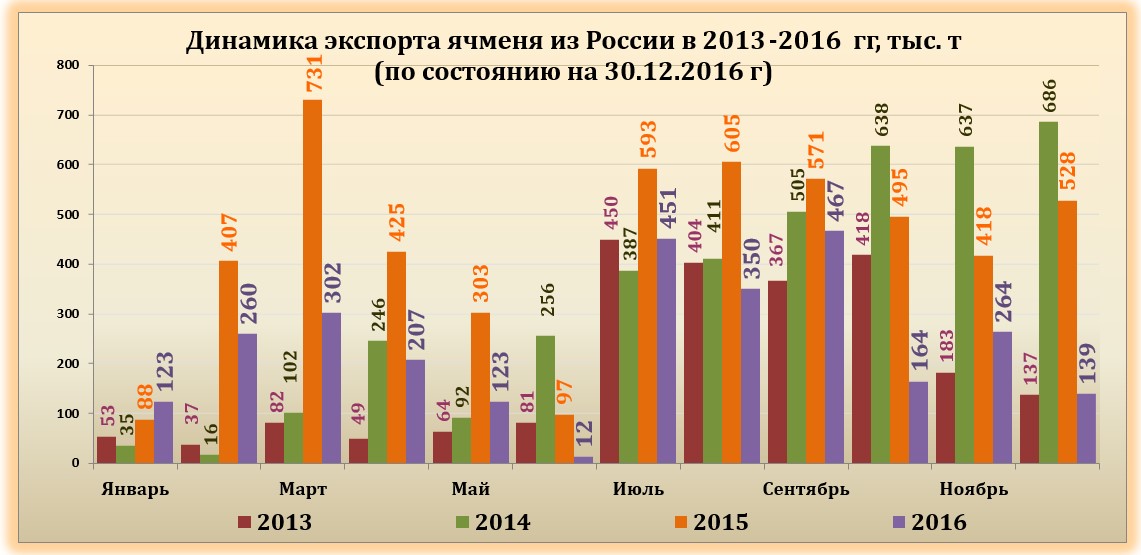

Экспорт зерновых культур в текущем 2016/17 МГ по общему объему ниже экспорта прошлого года на 760,2 тыс. т. Темпы экспорта пока не отвечают ожиданиям рынка. Виной всему малопрогнозируемые изменения доллара, что не позволяет наращивать экспорт также сильно, как в прошлом году. Наибольший объем экспорта приходится на пшеницу (78,3% против 74,9% за аналогичный период прошлого года). С 1 июля по 30 декабря 2016 года было вывезено: 15 445,0 тыс. т пшеницы (против 15 348,1 тыс. т за аналогичный период прошлого года), кукурузы 2 324,5 тыс. т (против 1 769,1 тыс. т за аналогичный период прошлого года). Экспорт ячменя составил в текущем сезоне 1 834,3 тыс. т (против 3 209,5 тыс. т 2015/16 МГ).

По предварительным итогам декабря основным покупателем российской пшеницы стал Египет, куда все активнее увеличиваются поставки зерна. В страну было поставлено 22,77% всей экспортированной пшеницы, Турция и Бангладеш по объемам разделили 2-е место (по 8,5%).

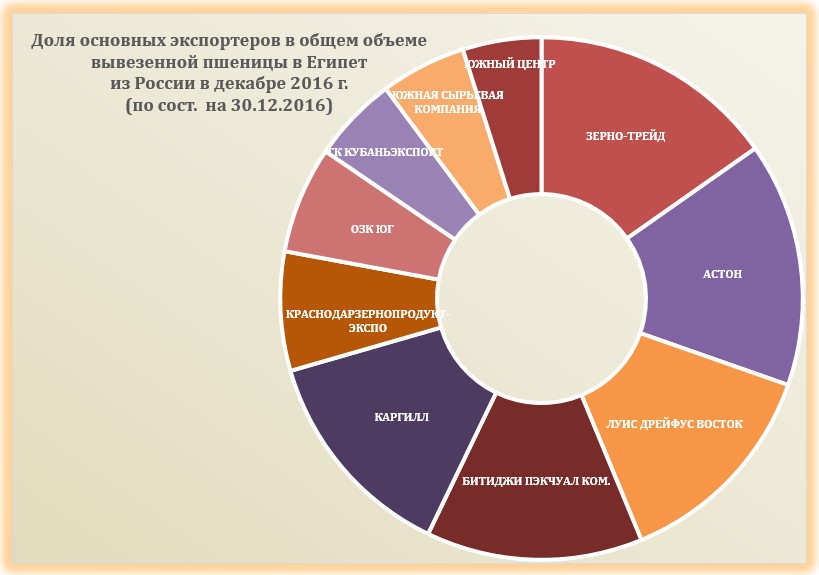

Наибольший объем вывезенной в Египет пшеницы экспортировали компании: ЗЕРНО-ТРЕЙД, АСТОН, ЛУИС ДРЕЙФУС.

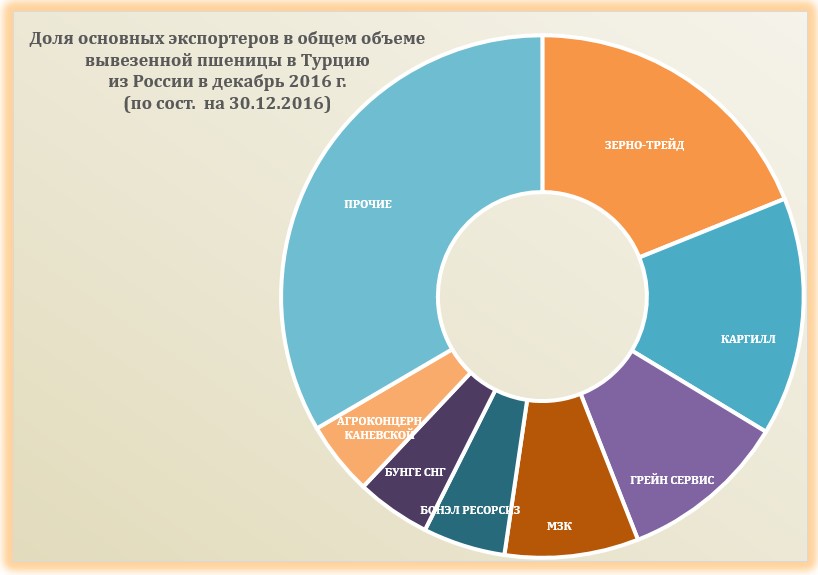

В Турцию с 1 по 30 декабря было вывезено 149,1 тыс. т, из которых наибольший объем поставили компании ЗАРНО-ТРЕЙД, КАРГИЛЛ, ГРЕЙН СЕРВИС И МЗК.

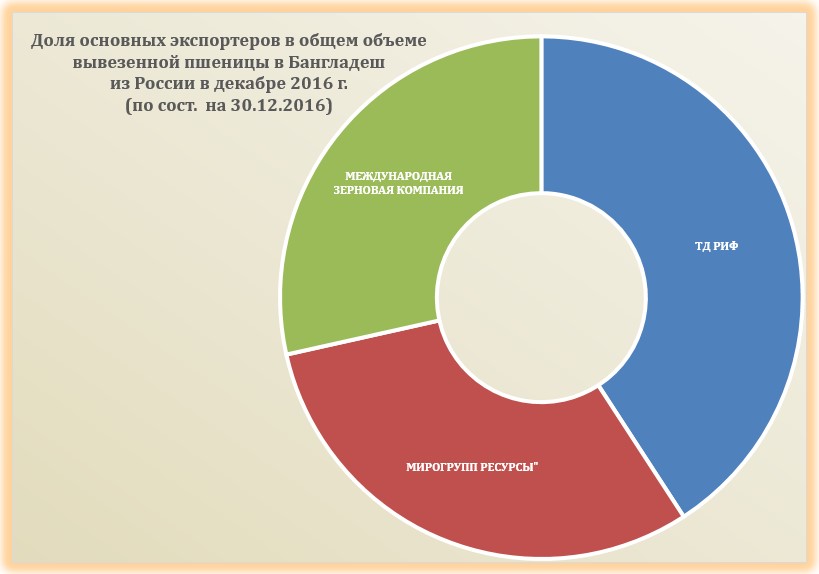

Экспорт пшеницы с 1 по 30 декабря в Бангладеш из составил 174,96 тыс. т, из которых около 41% экспортировала компания ТД РИФ, 30,7% - МИРОГРУПП РЕСУРСЫ и 29% - МЗК.

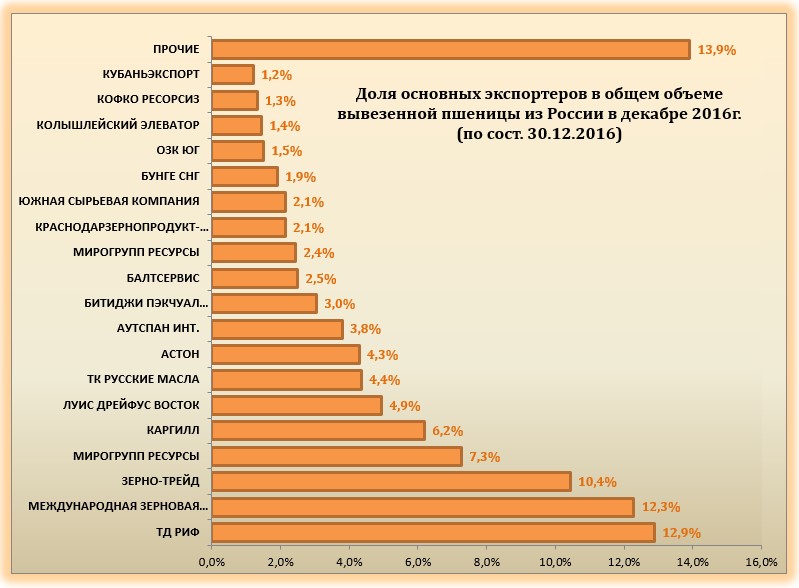

Наиболее крупным экспортером пшеницы за период с 1 по 30 декабря являлись: ТД РИФ (около 12,9% всего экспорта пшеницы из России за период), МЗК (12,3%), ЗЕРНО-ТРЕЙД (10,4%) и МИРОГРУПП РЕСУРСЫ (7,3%).

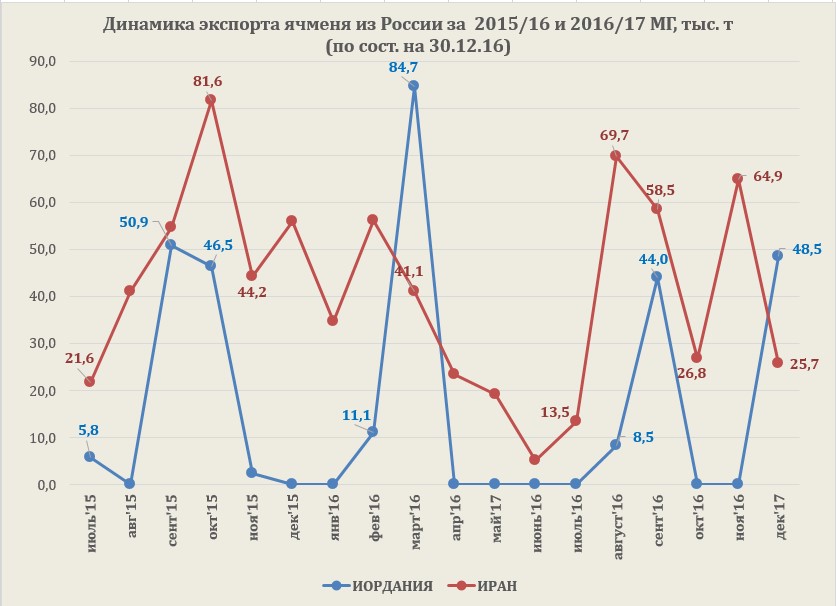

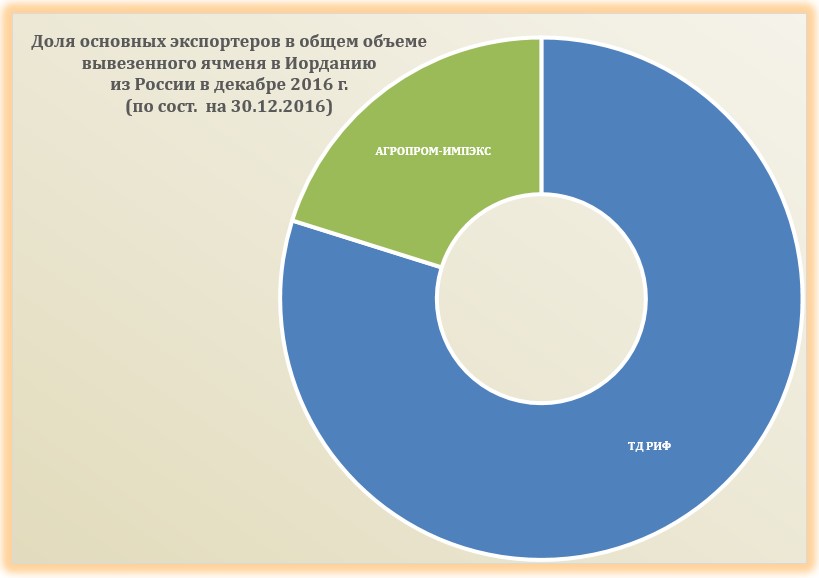

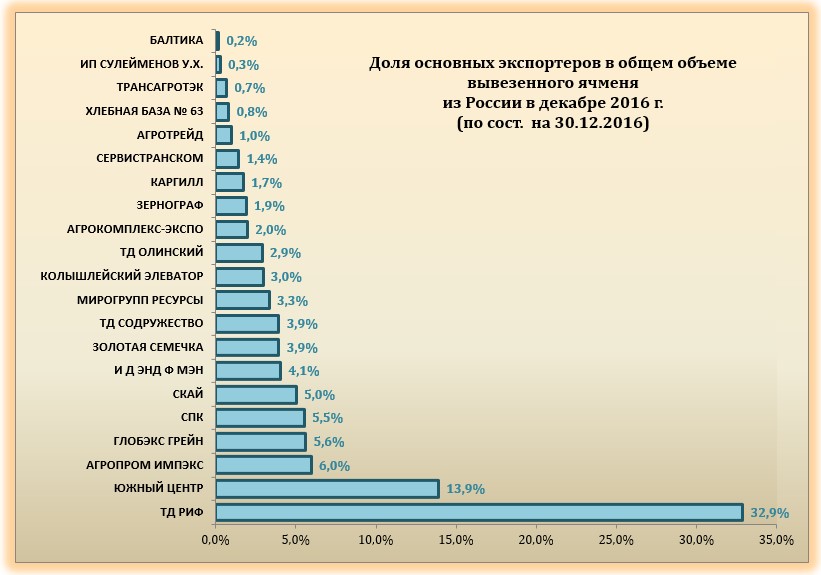

Основными направлением экспорта ячменя с 1 по 30 декабря были: Иордания (48,5 тыс. т или 34,8% от всего экспортированного объема), Иран (25,7 тыс. т или 18,5%), Саудовская Аравия (19,4 тыс. т или 13,9%).

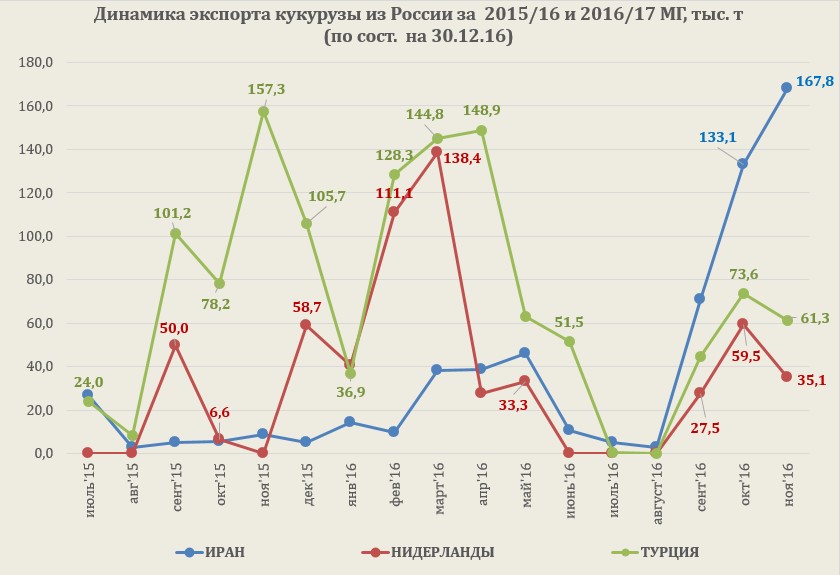

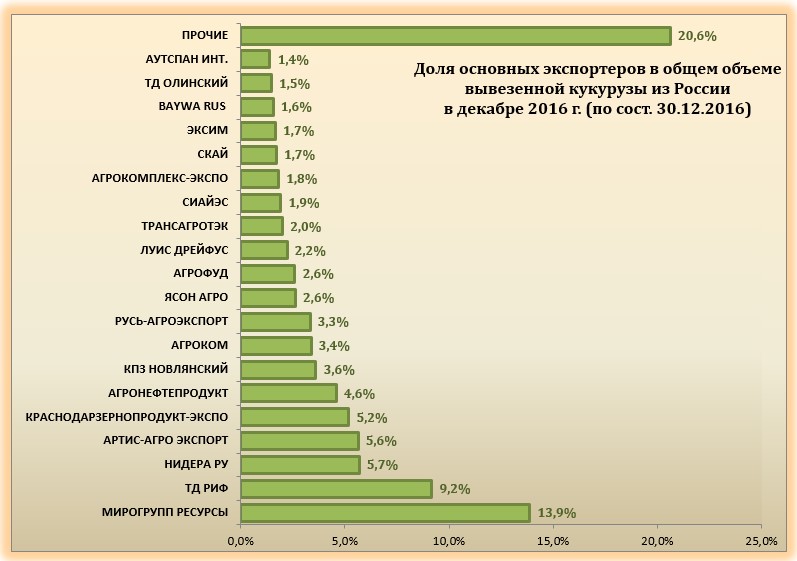

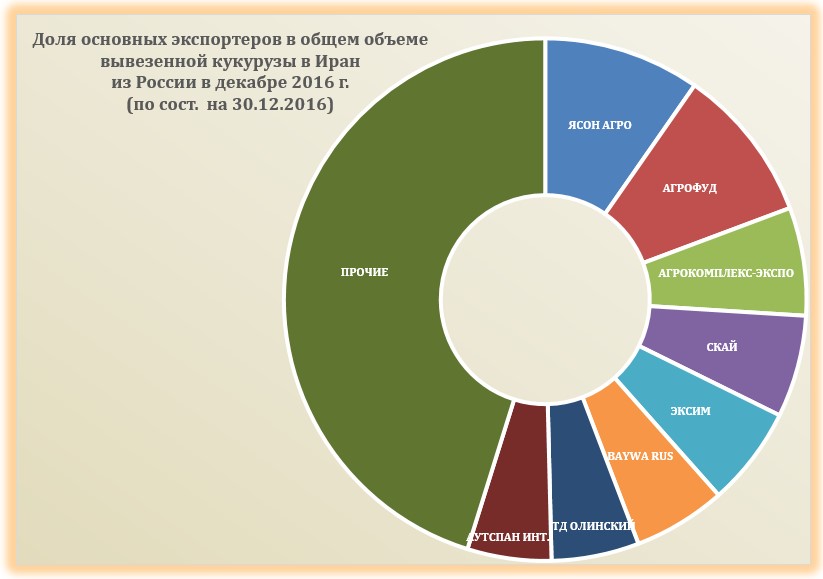

В структуре общего объема экспортируемой кукурузы в Иран с 1 по 30 декабря наибольший объем был экспортирован компаниями: ЯСОН АГРО, АГРОФУД, АГРОКОМПЛЕКС, СКАЙ.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение