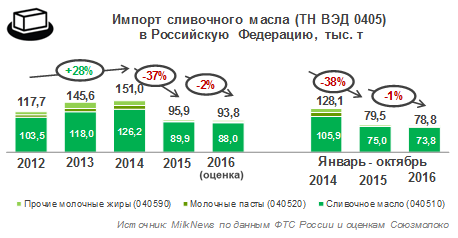

За 10 месяцев 2016 г. импорт масла, жиров и паст снизился на 1%

По предварительным итогам 10 месяцев 2016 года объемы импортных поставок сливочного масла, молочных жиров и паст (ТН ВЭД 0405) оказались на 1% ниже соответствующих прошлогодних объемов (78,8 тыс. т против 79,5 тыс. т) с сохранением тренда на снижение, начавшего формироваться в летние месяцы после повышения мировых цен. Об этом говорится в докладе Аналитического центра Milknews.

Однако в октябре объем импорта молочных жиров превысил октябрьский импорт 2015 года на 5% и составил 7,0 тыс. т. Стоимостной объем импорта молочных жиров при этом повысился на 7,5% по итогам 10 месяцев (278,1 млн USD против 258,7 млн USD), что объясняется существенным повышением уровней цен на мировом рынке и средних контрактных цен импортных поставок молочных жиров в РФ июле – декабре 2016 года. В структуре импорта молочных жиров наибольший удельный вес по-прежнему приходится на сливочное масло (ТН ВЭД 040510) – 94% по итогам 10 месяцев текущего года.

По итогам 2016 года импорт сливочного масла, молочных жиров и паст может оказаться на 2% ниже, чем в 2015 году и составить 93,8 тыс. т, в том числе сливочного масла – 88,0 тыс. т (-2% к 2015 году). Сокращение объемов импорта сливочного масла по итогам года, несмотря на наращивание внешних поставок в I квартале, связано со значительным повышением мировых цен на сливочное масло во II полугодии и цен на сливочное масло на внутреннем рынке РФ, что повлекло снижение спроса на него.

С начала 2016 года ежемесячные поставки сливочного масла, молочных жиров и паст превосходили аналогичные прошлогодние объемы и планомерно увеличивались от месяца к месяцу в I квартале, однако во II квартале объемы импорта оказались ниже прошлогодних, что объясняется продолжающимся повышением средних контрактных цен на сливочное масло и ограниченным платежеспособным спросом на него со стороны населения.

Если апрельские и майские объемы импорта были ниже на 0,7 и 0,3 тыс. т, то в июне объемы сократились более существенно – на 4,5 тыс. т (-36,8%), в июле – на 5,0 тыс. т (-33,2%) в сравнении с соответствующими периодами 2015 года, в августе практически соответствовали прошлогоднему объему, а в сентябре вновь оказались ниже на 0,5 тыс. т (-6,3%), но сентябрьское снижение отчасти было компенсировано приростом в октябре на 0,3 тыс. т.

Средняя контрактная цена при этом повышается с начала года и оказалась выше в октябре на 45,1% в долларовом эквиваленте и составила 4 611 USD/т (на уровне 2014 года). В июле 2015 года средняя контрактная цена составляла 2 722,1 USD/т – минимальный уровень за последние 5 лет, в результате объем июльского импорта составил в 2015 году 15,0 тыс. т – максимальный объем поставок в течение месяца за 2015 год.

Среднестатистическая (расчетная) цена импортируемых молочных жиров в долларовом эквиваленте в мае оказалась выше прошлогодней впервые с начала года на фоне укрепления курса рубля относительно доллара США.

Если в январе среднестатистическая (расчетная) цена 1 т молочных жиров составляла 2 937 USD/т, то в мае она поднялась до 3 534 USD/т, что на 0,4% выше соответствующего прошлогоднего уровня (3 519 USD/т в мае 2015 года), а в октябре составила 4 611 USD/т, прибавив за месяц сразу 14%.

В ближайшее время средние контрактные цены будут сохраняться на высоком уровне на фоне повышения средних мировых цен на молочные продукты вследствие ожидаемого восстановления спроса со стороны Китая. При этом цены на импортированное белорусское сливочное масло после очередного повышения 01.12.2016 продолжают терять конкурентоспособность на российском рынке (335 – 365 руб./кг против 293 руб./кг). Это будет сдерживать импортные поставки и способствовать развитию внутреннего производства. Однако дефицитная ресурсная база на внутреннем рынке не позволяет нарастить производство, что будет способствовать дальнейшему повышению внутренних цен на сливочное масло и продолжению сокращения платежеспособного спроса на него.

Основным поставщиком сливочного масла на территорию Российской Федерации является Республика Беларусь (30% импорта в 2013 году, 39% – в 2014 году, около 78% – в 2015 году в абсолютном выражении, 80% – по итогам 10 месяцев 2016 года). После введения Россией специальных экономических мер в отношении ряда стран с российского рынка ушло сливочное масло из Финляндии, Австралии, Франции и ряда других стран. При этом продолжают осуществляться поставки из Новой Зеландии, Уругвая и Аргентины, хотя объемы поставок значительно снизились в 2015 году.

По итогам 10 месяцев 2016 года доля Республики Беларусь в общероссийском объеме импорта молочных жиров повысилась до 80%, на втором месте – Новая Зеландия с объемом 6,1 тыс. т (8%), на третьем – Уругвай (5,1 тыс. т, 6%). При этом если поставки из Уругвая и Аргентины за 10 месяцев текущего года, по предварительным данным, остаются меньше прошлогодних, то Новая Зеландия нарастила отгрузки в Россию на 37% в абсолютном выражении (до 6,1 тыс. т) и на 26% – в стоимостном (до 22,1 млн USD), а Белоруссия – на 1% в абсолютном выражении (до 63,4 тыс. т) и на 17% – в стоимостном (до 226,5 млн USD).

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение