Благодаря рекордному урожаю зерновых глобальные запасы достигнут в 2017/18 году своего исторического максимума

По произведенным ФАО последним оценкам рынка мировое производство зерновых в 2017 году выйдет новый рекордный уровень. В результате глобальное предложение зерновых в 2017/18 году превысит прогнозный уровень и приведет к увеличению запасов зерновых к окончанию сезона в 2018 году до исторического максимума.

ФАО еще раз повысила свой прогноз производства зерновых в 2017 году

- Составленный ФАО прогноз мирового производства зерновых в 2017 году был в июле повышен на 18,4 млн т до 2 611 млн тонн, что несколько превысило рекордный уровень 2016 года. Повышение обусловлено более благоприятными видами на урожай пшеницы и кормовых зерновых.

- Мировое производство пшеницы в 2017 году достигнет, как ожидается, 748,8 млн тонн, что на 8,9 млн тонн (1,2%) больше, чем прогнозировалось в июле. Рост обусловлен главным образом ожидаемым увеличением производства в Российской Федерации, где своевременные дожди еще более улучшили виды на урожай. Такой рост с избытком перекрывает пересмотр в сторону понижения прогнозов по США и Канаде, где сухая погода по-прежнему не позволяет надеяться на высокие урожаи.

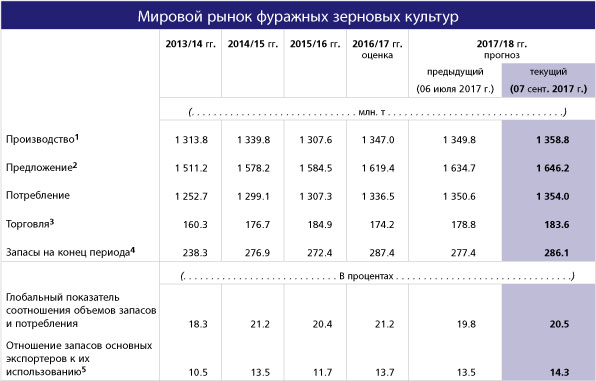

- Подтверждается рост еще по одной позиции: объем производства фуражного зерна в мире прогнозируется на уровне 1 359 млн тонн, что на 9,0 млн тонн выше июльского прогноза. Произошедшая в истекшем месяце корректировка в сторону повышения отражает рост прогнозов на урожай кукурузы и ячмень, особенно в Бразилии и Российской Федерации.

- По прогнозам мировое производство риса достигнет в 2017 году своего исторического максимума и составит 503 млн тонн, что на 0,5% выше пересмотренного прогноза на 2016 год и на 0,5 млн тонн больше июльского прогноза. Пересмотр прогноза является главным образом результатом незначительной корректировки в сторону повышения прогноза на урожай в Индии, на Филиппинах и в Таиланде, которая тем не менее, с запасом компенсировала понижательную корректировку прогнозов по Китаю и Корейской Народно-Демократической Республике.

Потребление зерновых в мире будет расти в 2017/18 году быстрее, чем ожидалось в июле

- Потребление зерновых в мире по прогнозам достигнет 2 591 млн тонн, что на 23 млн тонн (0,9%) больше, чем в 2016/17 году. Этот показатель на 7,5 млн тонн превышает июльский прогноз и отражает корректировку валового потребления пшеницы и кукурузы в сторону повышения.

- Сейчас ожидается, что потребление пшеницы в 2017/18 году приблизится к рекордному уровню 2016/17 года, поскольку значительное общемировое предложение стимулирует потребление продовольствия и компенсирует ожидаемый спад потребления фуражной пшеницы.

- Общее потребление кормового зерна в 2017/18 году по прогнозам увеличится по сравнению с прошлым годом на 17,6 млн тонн (1,3%) в основном за счет роста на 15 млн тонн потребления фуражной кукурузы, которое, как ожидается, достигнет своего исторического максимума в 592 млн тонн.

- ФАО кроме того повысила свой июльский прогноз потребления риса в 2017/18 году до 506 млн тонн. Это будет означать превышение на 1,3% уровня прошлого года, обусловленное ростом продовольственного потребления этого продукта на 5,0 млн тонн до 406 млн тонн.

Мировые запасы зерновых бьют новый рекорд

- В результате произведенной в истекшем месяце значительной корректировки в сторону повышения прогнозов производства пшеницы и кормового зерна мировые запасы зерновых достигают нового рекордного уровня в 719 млн тонн, что на 13,8 млн тонн (2%) выше весьма высокого уровня на начало сезона и на 15 млн тонн (2,1%) выше июльского прогноза. Такой уровень позволяет уже четыре сезона подряд держать соотношение объема запасов зерновых к их потреблению на уровне выше 20%.

- Мировые запасы пшеницы (на конец 2018 года) по прогнозам достигнут своего исторического максимума в 262 млн. тонн. Новый прогноз на 6 млн тонн превышает июльский показатель в ожидании роста запасов в Российской Федерации благодаря небывалому урожаю 2017 года.

- Прогноз по запасам кормового зерна (на конец 2018 года) также был повышен на 8,7 млн тонн, главным образом за счет более значительного, чем предполагалось, формирования запасов кукурузы в Бразилии. Прогноз по общемировым запасам кукурузы составляет 233 млн тонн, что на 7,6 млн тонн превышает июльский прогноз.

- Прогноз по общемировым запасам риса (на конец 2018 года) превысил уровень на начало сезона лишь на 0,3% и достиг 171,2 млн тонн. Хотя улучшение видов на урожай этой культуры позволило скорректировать в сторону повышения прогнозы по Бразилии и Индии, это повышение было в основном "погашено" понижательными прогнозами по Китаю, Египту и Соединенным Штатам Америки.

Благоприятные прогнозы торговли зерновыми в 2017/18 году

- Прогнозируемый ФАО объем мировой торговли зерновыми в 2017/18 году с июля был повышен на 8 млн тонн до рекордного показателя 403 млн тонн, что означает превышение на 8,7 млн тонн (2,2%) показателя 2016/17 года.

- Прогнозируемый ФАО объем международной торговли пшеницей в 2017/18 году (июль/июнь) с июля был повышен на 3 млн тонн ввиду значительного импортного спроса, в частности в Бразилии и Индии. Мировая торговля пшеницей с объемом примерно 175 млн тонн останется практически неизменной по сравнению с рекордным уровнем предыдущего сезона.

- Мировая торговля кормовым зерном в 2017/18 году (июль/июнь) по прогнозам вырастет за год на 5,4%, при этом весьма вероятно, что торговля кукурузой выйдет на исторический максимум в 144 млн тонн. Этот последний прогноз по кукурузе на 4 млн тонн превышает июльский прогноз, что отражает ожидаемый рост импортных закупок Китаем, ЕС, Исламской Республикой Иран и Мексикой.

- Мировая торговля рисом, как ожидается, достигнет в 2018 году 44,8 млн. тонн, что незначительно превысит нынешний прогноз на 2017 год, о чем свидетельствует устойчивый спрос на Ближнем Востоке и в Западной Африке.

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису.

2/ Производство плюс запасы на начало периода.

3/ Данные по торговле относятся к экспорту в закупочном сезоне июля/июня для пшеницы и фуражных зерновых культур и к экспорту в закупочном сезоне января/декабря для риса (второй указанный год).

4/ Показатель может не быть равным разнице между объемом предложения и объемом потребления вследствие различий между учетными годами в системе реализации, принятыми в различных странах.

5/ Пятью крупнейшими экспортерами зерна являются Австралия, Аргентина, ЕС, Канада и Соединенные Штаты Америки; основными экспортерами риса являются Вьетнам, Индия, Пакистан, Соединенные Штаты Америки и Таиланд. Использование определяется как внутреннее потребление плюс экспорт за данный период.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение