Мировой рынок масличных культур: тенденции недели

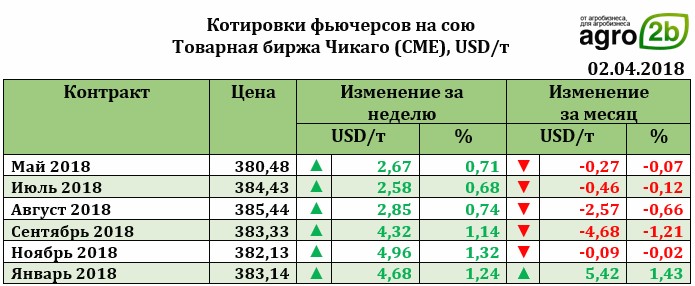

лижайший фьючерс к 02.04.2018 вырос на 2,67 USD до 380,48 USD. Если с 21 марта ближайший фьючерс постепенно снижался и к 28 марта достиг уровня в 374,05 USD, то уже к 29 марта он вновь подскочил до 383,88 USD.

Экспортные продажи недели составили только 317,511 тыс. т сои старого урожая (при ожиданиях рынка в 600-900 тыс. т), нового – 69,717 тыс. т (при ожиданиях рынка в 0-200 тыс. т). Продажи соевого шрота составили 184,52 тыс. т (при ожиданиях рынка в 150-350 тыс. т), а масла 34,589 тыс. т (15-60 тыс. т).

Несмотря на достаточно низкие показатели экспортных продаж недели (что немного опустило котировки), ближайший фьючерс рост при поддержке новостей о возможном ограничении торговых отношений между Китаем и США, а также снижением оценки посевных площадей под соей, что оказалось для рынка весьма неожиданно.

По оценке МСХ США в этом году площадь сева сои составит 90,1 млн акров, а кукурузы – 88 млн акров. В свою очередь рынок ожидал показатели сева гораздо выше. Для сои ожидания составляли 91 млн акров, а для кукурузы – 89,4 млн акров. Несмотря на то, что в последнее время соя привлекала фермеров достаточно сильно благодаря более устойчивому росту и отдаче, в новом году вопрос со спросом на выращенную сои под вопросом (по причине охлаждения отношений с Китаем). Фермеры США обратили в новом сезоне свое внимание на иные альтернативные кукурузе и сое культуры: хлопок и рис (на Юге страны). Сев хлопка ожидается на уровне 13,5 млн га (+7% за год), сев риса – 2,7 млн акров (+9% за год). Основным штатом, где производится рис в стране является Арканзас.

Запасы сои в стране (по оценкам МСХ США) пока продолжают оставаться на достаточно высоком уровне и составили на 1 марта 2,119 млрд буш., что на 21% уровня прошлого года на аналогичную дату.

Поддержку сои оказывают также сложности с урожаем в Аргентине. Так, урожайности сои в стране минимальна за всю историю наблюдений. Основной причиной такой ситуации явилась засушливая погода в стране. В этих условиях для Китая, который является крупнейшим импортером сои в мире, не остается иного пути, как закупать сою в Бразилии. Так как возможное введение ограничений на импорт американской сои, а также низкий объем производства сои в Аргентине не оставляют иного варианта развития торговых отношений страны. Китайские импортеры уже пребывают в такой ситуации и готовы переплачивать за бразильскую сою больше, чем обычно. Если раньше покупатели из Китая были готовы платить сверх установленной цены в порту Паранагуа (Бразилия) до 0,36 USD за буш, то сейчас, в условиях безвыходного положения, такая переплата может составлять и 1USD за буш. Такой рост интереса именно к бразильской сое не обусловил рост на сою в портах Паранагуа до 414USD за тонну против 403USD в портах Мексиканского залива.

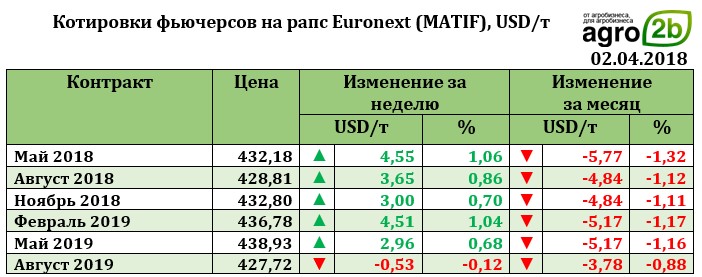

Рапс на отчетной неделе рос вслед за соей и к 02.04.18 достиг уровня 432,18 USD (+4,55 USD).

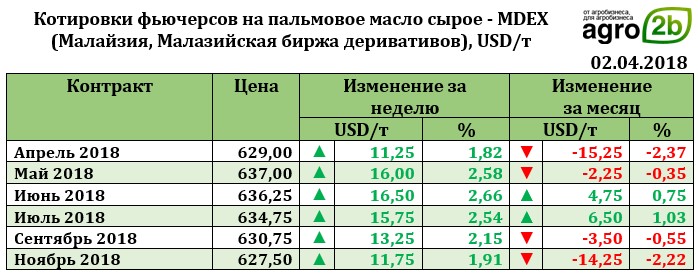

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе вырос на 11,25 USD до 629,00 USD.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Обсуждение