Мировой рынок масличных культур: тенденции недели

Конъюнктура мирового рынка масличных культур и продуктов их переработки с 12.06.17 по 16.06.17

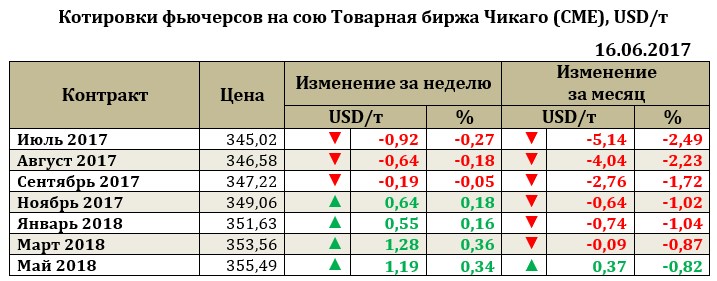

Мировой рынок сои. Ближайший фьючерс июля с 12 по 16 июня демонстрировал снижение, которое составило для ближайшего фьючерса 0,92 USD до 345,02 USD. Экспортные продажи сои за неделю (на 08.06.17) составили 340,249 тыс. т, что выше уровня прошлой недели, но все-таки ниже, чем в прошлом году на аналогичную дату. Продажи нового урожая составили 314,033 тыс. т, что по-прежнему ниже уровня прошлого года. Продажи соевого шрота составили 166,787 тыс. т для старого урожая и 110,444 тыс. т для нового урожая. Продажи соевого масла составили за отчетную неделю 30,293 тыс. т. Таким образом, несмотря на то, что показатели экспортных продаж пока не критичны и показали рост в сравнении с прошлой неделей, экспорт все-таки не смог поддержать рынок, который, даже после некоторого восстановления прошлой недели, тяготеет к снижению. На рынок продолжают оказывать давление достаточно высокие размеры переходящих запасов культуры на новый сезон.

Американский рынок достаточно активно пытается переориентироваться на покупателя. Уже большинство участников рынка осознают, что конкуренция в новом сезоне за покупателя будет жесткой и выиграет не только тот, кто сумеет оптимизировать свои издержки в условиях крепкого доллара и слабых валют Южной Америки, но и тот, кто предоставит необходимое качество сои, получив премию от выращивания высокоолеиновых сортов сои, естественно с применение новейших технологий. Особенно в таких сортах сои заинтересован Китай. Так, компания, известная своими ГМО сортами «Монсанто» получила разрешение на ЕС на коммерческий запуск нового сорта с 2018 года. Сорт сои Vistive Gold с высоким содержанием олеиновой кислоты, привлечет покупателей в лице компаний по переработке сои, желающих видеть низкий уровень в культуре насыщенных жиров и транс-жиров. Также к числу преимуществ для фермеров США данный сорт наделен улучшенными качествами для хранения и стабильности при переработке. По данным Объединенного Совета по производству сои в 2016 году фермеры посадили около 450 000 акров высокоолеинового соевых бобов. В будущем это количество может вырасти так высоко, как 18 миллионов акров, чтобы удовлетворить спрос в США.

Сев сои в США в большинстве штатов США практически завершен.

Оценка мирового производства сои USDA в июне был снижен на 6,64 млн т, что, естественно, оказало влияние рынок на прошедшей неделе. Сокращение прогноза урожая сои в мире продиктовано во многом спекулятивными целями. Вполне возможно, что на протяжении года оценки будут значительно меняться. Осторожность прогнозов на новый год характерная для прогнозов.

Основное сокращение прогноза урожая сои на 2017/18 МГ коснулось Бразилии (-7,0 млн т; с 114,0 млн т в 2016/17 МГ до 107,0 млн т в 2017/18 МГ), США (-1,406 млн т; с 117,208 млн т до 115,802 млн т), Парагвай (0,9 млн т; с 10,3 млн т до 9,4 млн т), Аргентины (0,8 млн т; с 57,8 млн т до 57,0 млн т). Повышен прогноз урожая был для Канады (+1,850 млн т; с 12,9 млн т до 13,8 млн т), Китая (+0,9 млн т; с 12,9 млн т до 13,8 млн т), Боливии (+0,893 млн т; с 2,107 млн т до 3,0 млн т). Достаточно высокие показатели производства сои за последние сезоны привели к самым высоким показателям переходящих запасов нового сезона в 93,209 млн т (+16,08 млн т к прошлому сезону 2016/17 МГ). При этом стоит отметить, что максимальный уровень начальных запасов в новом сезоне сосредоточен в следующих странах: Аргентина (32,75 млн т, против 31,7 млн т в 2016/17 МГ, что составляет около 35,14% от мирового объема), Бразилия (25,0 млн т, против 18,2 млн т в 2016/17 МГ, что составляет около 26,82% от мирового объема), Китай (17,560 млн т, против 16,910 млн т в 2016/17 МГ, что составляет около 18,84% от мирового объема), США (12,260 млн т, против 5,354 млн т, что составляет коло 13,15%). Высокий уровень внутренних запасов в новом сезоне в странах Южной Америки грозит тем, что н рынок будет выходить дешевая соя, отвлекая внимание покупателей от американской сои (как это наблюдалось и в прошлых сезонах). В свою очередь для американской сои показатель запасов нового сезона был повыше выше, чем для любой другой страны. По этой причине конкуренция между Южной Америкой и США в новом сезоне будет высокой и значительного роста котировок ожидать не приходится. Возможен лишь кратковременный спекулятивный рост на отдельных новостных поводах, которые будут сменяться понижательной корректировкой фьючерсов.

Несмотря на достаточно высокие показатели переходящих запасов на новый сезон, в отчете повышен прогноз внутреннего потребления, что привело к сокращению прогноза конечных запасов нового сезона. Для 2017/18 МГ прогноз внутреннего потребления сои максимальный за все время наблюдений. Наибольшая корректировка прогноза потребления в сторону повышения коснулась, естественно, основного потребителя сои в мире – Китая (+5,7 млн т, до 106,8 млн т с 101,0 млн т в 2016/17 МГ, что составит около 31,0% всего мирового потребления), США (+1,555 млн т, до 56,745 млн т с 55,190 млн т, что составляет около 16,49%), Индии (+0,7 млн т, до 11,250 млн т с 10,55 млн т, что составит около 3,27%), Бразилии (+0,6 млн т, до 45,7 млн т с 45,1 млн т, что составит около 13,28%).

Для стран Южной Америки, как и для США Китай является основным рынком, что вновь приведет к высокой ценовой конкуренции и появлению новых требований уже к качеству зерна, а также условиям поставки (стоимости доставки грузов).

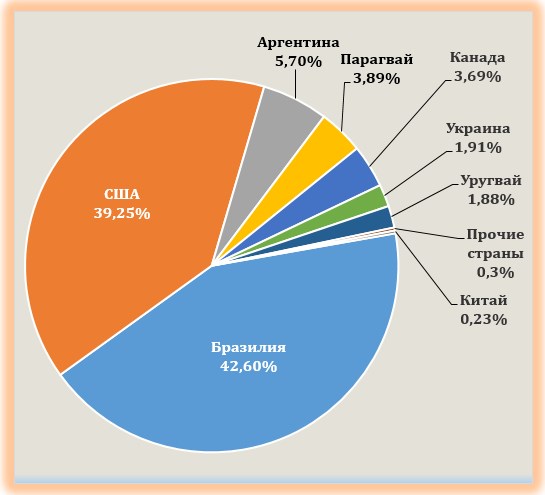

Основными экспортерами сои в мире продолжают оставаться Бразилия (42,6%), США (39,25%), Аргентина (5,7%).

Структура экспорта сои в 2016/17 МГ (прогноз июня)

Для США прогноз производства сои был снижен для 2017/18 МГ на 1,406 млн т (с 117,208 млн т до 115,802 млн т), что обусловлено ухудшением погодных условий для сева в части регионов страны.

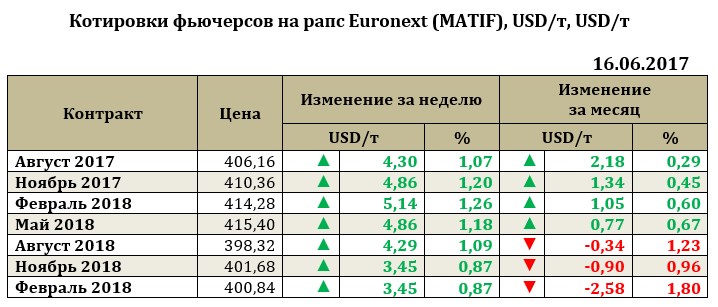

Рапс на отчетной неделе рос. Так, рост для ближайшего фьючерса составил +4,3 USD до 406,16 USD.

Прогноз мирового производства рапса в июне составил 72,575 млн т. Прогноз по производству рапса выше для нового сезона на 2,527 млн т.

Основное повышение прогнозных оценок урожая рапса на новый сезон коснулось Канады (+2,5 млн т; до 21,0 млн т с 18,5 млн т), Украины (+0,85 млн т; до 2,1 млн т с 1,25 млн т), ЕС (+0,73 млн т; до 21,1 млн т с 20,397 млн т). Несмотря на сокращение прогнозов, основным производителем рапса в мире продолжает оставаться ЕС (29,07% от всего мирового объема), Канада (28,94%), Китай (18,05%), Индия (9,92%).

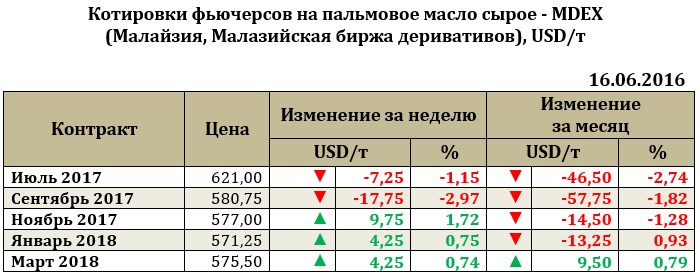

На малазийской бирже в Куала – Лумпуре ближайший фьючерс на пальмовое масло на отчетной неделе снизился на 7,25 USD до 621,0 USD.

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

28450.00 | + 300 | 28500.00 | + 0 |

ПФО |

27650.00 | + 400 | 28000.00 | + 0 |

СКФО |

28200.00 | - 400 | 29000.00 | + 0 |

ЮФО |

28350.00 | + 200 | 29000.00 | + 0 |

СФО |

28500.00 | + 0 | 28500.00 | + 0 |

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

70150.00 | + 50 | 71870.00 | + 0 |

ЮФО |

69600.00 | + 1000 | 70500.00 | + 1000 |

ПФО |

69550.00 | + 50 | 70050.00 | + 0 |

СФО |

70200.00 | + 0 | 70500.00 | + 0 |

Обсуждение