ВСЕ МАСЛА МИРА

ЛЕНТА / АНАЛИТИКА

По занятым рапсом площадям Псковская область вышла на второе место в СЗФО

18:00 — Вести с полей

Штрафы за неправильное обращение с пестицидами могут быть увеличены

17:30 — Вести с полей

Цены на рапс на Украине скоро стабилизируются - эксперты

17:00 — Прогнозы

Фьючерсы на пальмовое масло Малайзии выросли в среду

16:30 — Мировые рынки

Аргентина в марте резко увеличила переработку сои

16:00 — Переработка

Объемы производства на Казанском жировом комбинате за год выросли на 37%

14:30 — Внутренний рынок

Цены на сою на Украине растут на фоне задержки поставок из Южной Америки

13:30 — Мировые рынки

Украина в апреле экспортировала 42 тыс. тонн подсолнечного масла автотранспортом

13:00 — Мировые рынки

Алжир объявил тендеры по закупке кукурузы и шрота

12:30 — Корма

Conab: сбор урожая сои в Бразилии завершен на 86,8%

12:00 — Вести с полей

Мировой рынок зерна: во вторник пшеница приблизилась к двухмесячному максимуму, кукуруза и соя тоже подорожали

11:30 — Корма

Соя (CBOT США): стоимость предложений на поставку максимальная за последнюю неделю

10:50 — Обзоры цен

Соевое масло (Daylian Китай): стоимость предложений на поставку максимальная за последнюю неделю

10:50 — Обзоры цен

Динамика цен. Подсолнечное масло, Черноморские порты

10:50 — Обзоры цен

Соевое масло (FOB ЕС): стоимость предложений на поставку максимальная за последнюю неделю

10:50 — Обзоры цен

Соевое масло (CBOT США): стоимость предложений на поставку максимальная за последнюю неделю

10:50 — Обзоры цен

Соевый шрот (CBOT США): стоимость предложений на поставку максимальная за последние 4 недели

10:50 — Обзоры цен

Динамика фьючерсов. Рапс, MATIF

10:50 — Обзоры цен

Пальмовое масло РБД (FOB Malaysia): стоимость предложений на поставку максимальная за последнюю неделю

10:50 — Обзоры цен

Соевый шрот (Daylian Китай): стоимость предложений на поставку максимальная за последнюю неделю

10:50 — Обзоры цен

Рапсовое масло (FOB EC): стоимость предложений на поставку на июнь максимальная за последние 5 месяцев

10:50 — Обзоры цен

Пальмовое масло РБД (Daylian Китай): стоимость предложений на поставку на июнь максимальная за последние 6 дней

10:50 — Обзоры цен

Соя (Daylian Китай): стоимость предложений на поставку на июль минимальная за последний месяц

10:50 — Обзоры цен

Мазур: семеноводческий центр на 50% обеспечит нужды томских хозяйств

10:30 — Зерновые

Доля семян отечественной селекции растет на Ставрополье

10:00 — Зерновые

Осадки в США благоприятно повлияют на посевы сои и кукурузы

09:30 — Прогнозы

Китай является основным пунктом назначения соевых бобов, переваливаемых в порту Паранагуа

09:15 — Мировые рынки

Уральские производители в начале года активно экспортировали маргарин и майонез

09:00 — Внутренний рынок

00:05, 19.04.2018 —

Потребительская продукция

автор:

rbc

Российский продуктовый ретейл

Исследования компании «РБК Исследования рынков»

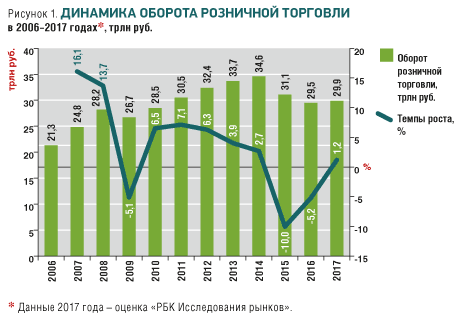

После двухлетнего перерыва в 2017 году российская продуктовая розница начала расти: ожидается, что прирост по итогам года составит около 1,2% (рис. 1). Однако пока рост нельзя назвать устойчивым – продолжающееся падение реальных доходов населения по-прежнему негативно влияет на потенциал развития розничной торговли. Минэкономразвития пока оказывает лишь вербальную поддержку реальным доходам, но предполагаемая индексация социальных выплат в 2018 году должна улучшить ситуацию.

В 2017 году, судя по данным социологических опросов, потребительская модель россиян по-прежнему предполагает высокую склонность к сбережениям (правда, большая часть населения не может увеличивать накопления из-за значительных трат на продукты питания и товары первой необходимости). Это также оказывает давление на развитие рынка и предопределяет ряд особенностей, характерных для российской розничной торговли. Аналитиками «РБК Исследования рынков» были проанализированы ключевые тренды отечественного рынка продуктовой розницы в 2016–2017 годах.

Продуктовый ретейл вновь начал расти: впервые с 2013 года темпы роста в реальном выражении будут положительными. Однако это происходит на фоне статистических парадоксов, связанных с сокращением реальных доходов населения. Рост зарплат не может считаться устойчивым, в том числе и по причине отсутствия в планах Минэкономразвития и Минфина серьезного повышения социальных выплат, пенсий и зарплат бюджетникам. Подобная политика объясняется несколькими факторами, главные из которых – бюджетный дефицит и необходимость сдерживания инфляции.

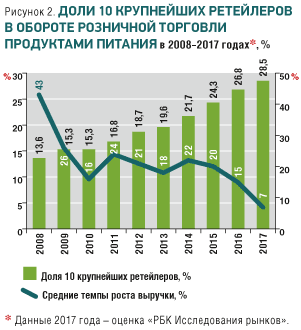

Среди ключевых трендов – продолжающаяся консолидация рынка. Доля 10 крупнейших сетевых ретейлеров в обороте розничной торговли продуктами питания в 2017 году будет близка к 30%, а дальнейшая экспансия сетей в регионы приводит к закрытию региональных игроков и увеличению доли крупнейших федеральных сетей (рис. 2). X5 Retail Group и «Лента» в 2017 году были активны на рынке слияний и поглощений. Попытки совершения сделок M&A были и у «Магнита». Несетевая розница продолжила сокращать свою долю в структуре оборота розничной торговли.

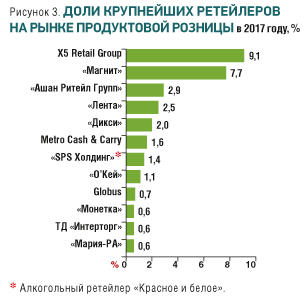

Не все ретейлеры из Топ-10 чувствовали себя одинаково хорошо в 2017 году: наиболее высокие темпы роста, по итогам 2017 года, были продемонстрированы лидером рынка – X5 Retail Group (рис. 3). Компания открыла более 2,9 тысячи магазинов, а темпы роста выручки составили 25,5%. Высокие темпы роста и у крупнейшего оператора гипермаркетов «Ленты» – по итогам года, они превысили 19%. При этом было открыто свыше 80 новых магазинов (крупноформатные магазины – гипермаркеты и супермаркеты). Двузначный рост выручки также характерен для сети «Красное и белое»: за год открыто более 1300 магазинов, а темпы роста выручки – более 40%.

Выручка «Магнита», по итогам года, выросла на 6,4%. Минимальный рост выручки, судя по данным за первое полугодие, покажет «Ашан». Практически не изменилась выручка в рублях у Metro Cash & Carry. «О’кей» вырос всего на 1,1%, а «Дикси» сократил выручку на 9%.

Продолжается географическая экспансия крупнейших сетей России. Ведущие федеральные ретейлеры продолжили увеличивать число магазинов за Уралом и в Сибири. Так, в 2017 году X5 Retail Group открыла первые магазины в ЯНАО, Алтайском крае и других регионах, а в первой половине 2018 года планируется выход на рынок Томской области. «Лента» продолжила наращивать присутствие в Сибири, в том числе, за счет покупки супермаркетов ГК «Холидей». На Урале и в Сибири наращивали число точек «Верный», «Магнит» (начал открывать магазины у дома в г. Красноярске) и другие. С другой стороны, сибирские ретейлеры «Светофор» и «Ярче!» в прошлом году вышли на столичный рынок, а сеть «Красное и белое» активно развивается в Санкт-Петербурге, Южном ФО и других регионах.

Происходит технологизация ретейла: увеличение масштабов работы розничных продуктовых сетей и внедрение онлайн-касс привели к необходимости серьезных инвестиций в IT-технологии. Так, доля затрат на IT у крупнейшего российского ретейлера X5 Retail Group в 2017 году достигла 10%. Использование «больших данных», распознавание лиц, безопасность, контроль за наличием продуктов, кассы самообслуживания, работа логистических центров, онлайн-кассы и электронный документооборот с поставщиками – не исчерпывающий список применения технологий в современном ретейле. Безусловно, интерес к IT подогревается и открытием ретейлерами интернет-магазинов. Так, в 2017 году свои интернет-магазины открыли «Перекресток» и «Глобус», торговлю продуктами категории fresh запустил Ozon, а об интересе к интернет-торговле говорили в «Ашане» и других сетях.

Ретейлеры все активнее сотрудничают со стартапами и даже создают собственные инкубаторы: постепенно розничная торговля становится одним из наиболее технологичных секторов российской экономики.

Также в ряду ключевых трендов стоит отметить «дискаунтеризацию» региональных рынков. Продолжающееся падение реальных доходов населения и активное развитие федеральных сетей приводят к вынужденному уходу региональных сетей в сегмент «жестких» и «мягких» дискаунтеров, продуктовых рынков и прочего. Потребители, вынужденные экономить из-за падения доходов и роста цен на продукты питания, все чаще выбирают дискаунтеры в качестве основных магазинов для приобретения продуктов питания.

Крупные сибирские ретейлеры с конца 2014 года активно развивают дискаунтеры, а красноярский «Светофор», вышедший на рынок Москвы и МО в 2017 году, продолжает активно наращивать количество точек и увеличивать выручку, входя в список 20 крупнейших сетей России.

Наконец, одним из главных трендов последних лет стало появление в рамках СТМ кулинарных производств полного цикла. И если раньше подобные отделы кулинарии чаще всего были уделом крупных премиальных сетей или гипермаркетов, то сейчас точки общественного питания встречаются и в небольших магазинах у дома, и в сетях, чья аудитория не является премиальной («Ярче!», «Я любимый» и другие). Работа точек общественного питания в магазинах организована по-разному: часто крупные ретейлеры создают фабрики-кухни, откуда доставляется товар по торговым точкам («Азбука вкуса»), у некоторых сетей производство происходит непосредственно на территории торговой точки (гипермаркеты или магазины у дома с малым ассортиментом). Настоящие фуд-корты создаются крупнейшими сетевыми гипермаркетами в рамках своих магазинов (например, «Глобус»).

Максим Боровиков,

руководитель аналитической группы

«РБК Исследования рынков»

Опубликовано RUSSIAN FOOD&DRINKS MARKET MAGAZINE

Поделиться:

Последние публикации в разделе

По занятым рапсом площадям Псковская область вышла на второе место в СЗФО

18:00 — Вести с полей

Штрафы за неправильное обращение с пестицидами могут быть увеличены

17:30 — Вести с полей

Цены на рапс на Украине скоро стабилизируются - эксперты

17:00 — Прогнозы

Фьючерсы на пальмовое масло Малайзии выросли в среду

16:30 — Мировые рынки

Аргентина в марте резко увеличила переработку сои

16:00 — Переработка

Объемы производства на Казанском жировом комбинате за год выросли на 37%

14:30 — Внутренний рынок

Цены на сою на Украине растут на фоне задержки поставок из Южной Америки

13:30 — Мировые рынки

Украина в апреле экспортировала 42 тыс. тонн подсолнечного масла автотранспортом

13:00 — Мировые рынки

Алжир объявил тендеры по закупке кукурузы и шрота

12:30 — Корма

Conab: сбор урожая сои в Бразилии завершен на 86,8%

12:00 — Вести с полей

Мировой рынок зерна: во вторник пшеница приблизилась к двухмесячному максимуму, кукуруза и соя тоже подорожали

11:30 — Корма

Соя (CBOT США): стоимость предложений на поставку максимальная за последнюю неделю

10:50 — Обзоры цен

Соевое масло (Daylian Китай): стоимость предложений на поставку максимальная за последнюю неделю

10:50 — Обзоры цен

Динамика цен. Подсолнечное масло, Черноморские порты

10:50 — Обзоры цен

Соевое масло (FOB ЕС): стоимость предложений на поставку максимальная за последнюю неделю

10:50 — Обзоры цен

Соевое масло (CBOT США): стоимость предложений на поставку максимальная за последнюю неделю

10:50 — Обзоры цен

Соевый шрот (CBOT США): стоимость предложений на поставку максимальная за последние 4 недели

10:50 — Обзоры цен

Динамика фьючерсов. Рапс, MATIF

10:50 — Обзоры цен

Пальмовое масло РБД (FOB Malaysia): стоимость предложений на поставку максимальная за последнюю неделю

10:50 — Обзоры цен

Соевый шрот (Daylian Китай): стоимость предложений на поставку максимальная за последнюю неделю

10:50 — Обзоры цен

Рапсовое масло (FOB EC): стоимость предложений на поставку на июнь максимальная за последние 5 месяцев

10:50 — Обзоры цен

Пальмовое масло РБД (Daylian Китай): стоимость предложений на поставку на июнь максимальная за последние 6 дней

10:50 — Обзоры цен

Соя (Daylian Китай): стоимость предложений на поставку на июль минимальная за последний месяц

10:50 — Обзоры цен

Мазур: семеноводческий центр на 50% обеспечит нужды томских хозяйств

10:30 — Зерновые

Доля семян отечественной селекции растет на Ставрополье

10:00 — Зерновые

Осадки в США благоприятно повлияют на посевы сои и кукурузы

09:30 — Прогнозы

Китай является основным пунктом назначения соевых бобов, переваливаемых в порту Паранагуа

09:15 — Мировые рынки

Уральские производители в начале года активно экспортировали маргарин и майонез

09:00 — Внутренний рынок

Популярное за неделю

Россия. Цены на подсолнечник и масло 15-16 неделя 2024 г.

19.04.2024 — Аналитика

Результаты биржевых торгов на НТБ при проведении государственных закупочных интервенций на рынке зерна

22.04.2024 — Аналитика

Результаты биржевых торгов на НТБ при проведении государственных закупочных интервенций на рынке зерна

19.04.2024 — Аналитика

Результаты биржевых торгов на НТБ при проведении государственных закупочных интервенций на рынке зерна

18.04.2024 — Аналитика

«ПроЗерно» - Еженедельные ценовые индексы внутреннего рынка на 12 апреля 2024 года

18.04.2024 — Аналитика

Запасы масличных к началу апреля в сельхозорганизациях РФ составляли 3,1 млн тонн

18.04.2024 — Аналитика

Подпишись в соц.сетях!

на 2024-04-19

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

29150.00 | + 700 | 29160.00 | + 660 |

ПФО |

27950.00 | + 300 | 28050.00 | + 50 |

СКФО |

28700.00 | + 500 | 28950.00 | - 50 |

ЮФО |

28150.00 | - 200 | 28950.00 | - 50 |

СФО |

28400.00 | - 100 | 28300.00 | - 200 |

на 2024-04-19

| Регион | Закуп. | Изм. | Прод. | Изм. |

|---|---|---|---|---|

ЦФО |

71000.00 | + 850 | 73250.00 | + 1380 |

ЮФО |

69800.00 | + 200 | 74000.00 | + 3500 |

ПФО |

71000.00 | + 1450 | 73000.00 | + 2950 |

СФО |

72000.00 | + 1800 | 75000.00 | + 4500 |

Выберите регион

все страны и регионы

Обсуждение